摘要:国际LNG贸易一直以长期的固定合同为主,近年逐渐出现短期合同和现货交易,并有扩大的趋势。其动因是LNG市场结构的变化、下游采购商调峰需要、液化和气化能力的增加以及更多LNG运输船投入使用。短期合同将改变LNG的国际市场,因此,紧跟全球LNG市场变化,建立多渠道合作关系,才能满足国内能源市场的发展需求。

关键词:LNG贸易;合同演变;趋势;动因

相对于全球能源市场,尽管液化天然气(LNG)的市场还很小,但发展速度却超过了其他能源,几乎每9a就翻一番[1]。据国家发展和改革委员会的最新统计,2008年国内进口LNG达42×108m3,增长5%;随着珠海、福建等LNG接收站的投产,国内进口LNG还会大幅增长。国际能源机构(IEA)《世界能源展望2006》预测,全球LNG需求将以每年约9%的速度递增,到2015年,国际LNG贸易在天然气总贸易量中的份额将增加到30%。在全球LNG贸易繁荣的同时,LNG贸易合同,也呈现出新的变化。

1 传统LNG贸易合同的特点

传统LNG贸易建立在固定的双边合同基础上,以20a以上的长期合同为主。合同特点突出为“照付不议(Take or Pay)”、固定交货地、禁止向第三方采购其他货源等,交易风险大部分由卖方转移给买方[2]。广东大鹏LNG作为国内第一个LNG国际贸易项目,供应商为澳大利亚西北大陆架液化天然气有限公司,双方的购买协议(SPA)核心条款主要有:

1.1 “照付不议”

合同约定固定供应量370×104t/a,在任一合同年,无论买方是否已实际购得或消费,均须依照合同按此量无条件付款。

1.2 合同周期长

合同期限为长达25a,大鹏公司与下游用户签订的天然气销售合同与此约定相匹配。

1.3 价格机制采用双期权方式

以原油价格的长期预期均价为基准,LNG价格固定在一个浮动区间,通过嵌入期权,以控制价格波动风险。

1.4 采用FOB贸易方式

进口的LNG采用装载港船上交货,由中国船运送至位于深圳大鹏湾的接收站码头。

1.5 以备用信用证作为支付保障手段

在SPA合同项下,大鹏公司需向卖方提供备用信用证,作为购气款的唯一支付保障手段。

2 LNG传统合同的优点与局限

LNG是一种特殊商品,在-162℃的低温下,无论是液化、储存、运输、气化,其技术和材料都相对独特,如LNG船需要专门定制,其运输能力需要与市场需求、专用码头相匹配,否则将影响效率。因此,LNG运输船几乎都是针对具体项目而定造,并只为该项目服务,很少会接其他订单。对于专用性资产的保护,长期稳定的合同是有效的模式。此外,在LNG产业链中,从气源开采、液化、船运,到再气化和管道输送,投资为40×108~80×108美元(与项目规模相关);大量资金投入到LNG产业后,无论是上游的气田开发和液化,还是下游的接收与市场供应,都需要严格的长期不变的合同,为各方投资提供有效保护。

传统LNG长期合同也存在明显的缺陷,突出的是风险的分配。由于“照付不议”的条款限制,不管下游买方是否能承受或者需要,都必须接货,即使买方不需要,同样要付费,上下游在风险承担上不平等。其次是价格变化,LNG定价方式一直无法统一,日本、韩国等的LNG的价格指数与原油价格捆绑在一起,美国以现货交易为基准(Hurry Hub),英国则设立国家平衡点(NBP),欧洲也不是完全与油品价格联动[3]。近几年原油价格波动剧烈,2008年上半年最高点为147美元一桶,下半年又快速回落至50美元以下,这种激烈的变化,传统的LNG合同显然无法适应。

某些传统的LNG合同,通过产品分成(PSA)和约定销售地条款,强制采购商只能将LNG销往双方事先指定的地区,如向约定地区以外销售,则需与上游供应商分享一定比例的销售利润;上游供应商通过市场划分,以获得地区性差异的高额利润,使下游的采购商和使用商受到很大限制。这种方式违背了自由竞争的市场经济法则,已遭到欧盟的强烈反对,并就此立法和处罚,LNG的供应商如俄罗斯天然气工业股份公司、阿尔及利亚石油公司和尼日利亚天然气公司均受到过欧盟的制裁。

3 国际LNG贸易合同的变化

到20世纪90年代中期,国际LNG市场一直都是卖方市场,90年代中到90年代末,买卖双方基本平衡;90年代末到2003年,出现了一段短暂的买方市场。2003年开始,快速增长的市场需求、核电问题、高油价背景下天然气价格吸引力等,打破了供需平衡,LNG的市场主导权又转到了卖方,这种卖方市场或将持续到2012年或2013年[4]。进入21世纪后,LNG合同也出现了3个明显变化:①合同周期的变化,短期合同、现货的比例大大增加;②合同从严格固定渐渐变为灵活;③“照付不议”条款的松动甚至废除。

3.1 合同周期缩短,贸易方式灵活

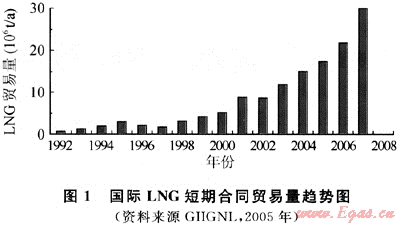

近10a来,LNG短期合同发展迅速,LNG现货交易蓬勃发展。1997年,短期合同仅占全球LNG贸易的1.5%,2002年为8%,2005年达到13%,贸易量为1810×104t,2007年则高达3000×104t,占全球LNG贸易量的17.3%(变化趋势如图1)。

3.2 LNG合同灵活性增加

① 约定取货量可以因季节而不同,实行“以销定购”,以降低调峰压力。②采购商在价格、不同供应商上有更多选择,甚至出现按单船购买的临时交易,价格与付款条件相对灵活。③约定提货浮动比例增大,传统LNG合同采购商的强制提货义务在合同量的90%以上,浮动量不会超过10%,而目前浮动比例已经提高到30%,且不受最大累计量的限制[2]。广东大鹏公司为弥补市场的需求,至2008年底从国际市场共采购15船现货合计92.5×104t,分别来自尼日利亚、阿尔及利亚、埃及和几内亚等国。

3.3 一些固定不变的条款发生改变

如“照付不议”条款、计划量的供应、价格调整等都有改变。近几年,欧盟要求LNG供应商修改其标准合同条款,日本的采购商也重新修订他们的长期合同,如日本与马来西亚重新商定一份每年360Bcf(740×104t/a)的LNG合同,日本不但获得5%的优惠,而且还把供气方式分为两阶段,前5a与后15a的方式不一样。

4 国际LNG贸易合同变化的动因

据统计,近年LNG国际贸易合同期限最长为36a,最短仅为2a,长期固定不变的模式,逐渐向短期、灵活转变[5]。这样变化的背景和原因主要是:

4.1 LNG市场结构变化

上游增加了许多新的生产商或出口商,如尼日利亚、特立尼达岛、利比亚、埃及等,下游则有大批综合供应商和专业电力公司涌进LNG市场[6]。自由化市场的实施,使原受国家控制的上游开发与下游终端销售都得到放松,生产商、销售商,甚至使用商,通过独资或参股等形式,渗透到整个生产链.,扩大了整个LNG市场。另一方面是交易结构发生变化,很多国家设立LNG交易中心,如美国的亨利中心(Hurry Hub)、英国的“国家平衡点”(NBP)和比利时的Zeebrugge。现货、短期合同等贸易方式随市场结构的变化应运而生,这与20世纪70年代原油市场的发展路径极为相似[5]。

4.2 LNG下游削峰平谷需要

季节变化会影响到天然气的消耗量,2007年冬季的极端寒冷气候,导致日本、韩国等国家用气量大增,需要通过短期或现货市场来补充;广东大鹏LNG在运行的1a多时间里,也积极开展短期贸易,其108船LNG贸易中,有15船为短期交易,达到13.9%。另外,大型用户如发电厂的定期或非定期检修,对LNG的平衡供应影响也较大。通过短期、现货与长期合同的结合,能提高采购商应对市场需求的灵活性,提高现存设施的使用效率。

4.3 LNG生产能力扩大

上游液化能力近年快速扩大,特别是澳大利亚、尼日利亚、特立尼达和挪威等国,增加了很大的生产能力,某些新的LNG。项目未能及时找到长期的买家,部分产品必将推向短期和现货市场。在一次投入之后,规模扩大能提高边际收益,促使很多LNG生产商不断扩大生产,或者改造扩能,出现了越来越多的“剩余气”,市场有更多资源可供选择。

4.4 多余的再气化能力

从2000年到2006年,全球新增加LNG接收站22个,增加接收能力8353×104t,其中美国增加1570×104t,西班牙1240×104t,韩国1170×104t,印度1000×104t;法国与道达尔公司在地中海沿岸合资建设了3个接收站。意大利、英国等也在建设接收站。美国和欧洲新增加的气化能力,也必须寻求气源,其与上游的液化能力扩大,共同推动短期和现货市场的发展。

4.5 LNG运输船的发展壮大

2000年参与短期LNG贸易的运输船仅有92条,2007年达到520条。这种趋势还会随着LNG船队的增加而加速,预计到2011年,全球LNG专用船将增加到400条。此外,单船容量扩大和船只推进系统效率的提高,降低了运输成本。近年,单船LNG的容量已从12.5×104m3扩大到14.5×104m3,最新订单的容量已达26.5×104m3[7],运输行业逐步出现了市场竞争。例如,中国LNG航运公司将通过增加现货交易而不是长期包租,以满负荷利用运输能力;韩国气体公司也宣称,要与其他4家韩国航运公司统一整合,重新设计LNG的运输系统。LNG运输能力的充足,为短期贸易提供了保障。

5 结论与建议

1) LNG短期合同增加与现货市场的出现,将大大推动国际LNG贸易的发展,未来可能会出现更多的贸易模式创新,这些创新不仅是合同期限上的突破,也会在风险分配、定价方式、支付方式和交货方式等有更合理的安排。

2) 长期合同在LNG贸易中仍占主导地位。由于LNG商品的特殊性和专用性,短期贸易不会取代长期合同,长期合同将与短期、现货交易互为补充,共同完善国际LNG市场。

3) 作为新兴的中国LNG市场,要密切关注国际LNG贸易方式的变化,既要寻求长期稳定的LNG气源,也要与更多的供应商建立合作关系,建立多种形式的贸易储备,以满足国内不断增长的市场需求。

参考文献

[1] EIA. Annual Energy Outlook 2008[R/OL].[2008-04]. http:∥www.eia.doe. gov/oiaf/aeo.

[2] 邵士君.国际LNG合同条款新变化[J].国际石油经济,2004(12):30-31.

[3] BORISS SILIVERSTOVS,GUILLAUME L’H’EGARET,ANNE NEUMANN,et al. International market integration for natural gas?A cointegration analysis of prices in Europe,North America and Japan [J].Energy Economics,2005,7:603-615.

[4] EIA. Annual Energy Outlook 2008 with Projections to 2030[R/OL].[2008-06].http:∥www.eia.doe.gov/oiaf/aeo.

[5] HIRSCHHAUSEN,NEUMANN. Long-term contracts and asset specificity revisited:An empirical analysis of producer-importer relations in the natural gas industry[J].Rev Ind Organ,2008,32(6):131-143.

[6] European Commission(2005).Energy sector inquiry-issue paper[R].European Commission Competition DG,2005(11):15.

[7] IAN GROSE,JOHN FLAHERTY.LNG carrier benchmarking[R].15th International Conference & Exhibition on Liquefied Natural Gas,[S.l]:[s.n.],2007.

(本文作者:梁永宽1 魏光华2 皇甫立霞1 1.中山大学工学院;2.广东大鹏LNG有限公司)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助