摘要:多气源混合输送将是天然气市场未来的发展趋势。以区域管网为主的市场具有气源多样化、客户类别化、供应灵活化、调度一体化的特点,而多气源混合输送则需要确定气体质量的互换性、制定混合气的区域标准;在此基础上,建立了多气源混输的定价模型,提出了以热值为计价基础,采用成本加成为主的定价原则。

关踺词:天然气;混合输送;市场特点;定价原则

Market characteristic and pricing principle for mixing transfer of multiple gases source

LIANG Yong-kuan

(Engineering School of Sun Yat-Sen University,Guangzhou 510275,China)

Abstract:It will be a developing that multiple gases source mixing to transfer for natural gas market in the future. There are gases source diversity,customers'classification,supply flexiblity,scheduling integration in the region market. It must determine the inter convertibility for different gases and make a regional standards of mixture gases;On that basis. It set up the pricing models of multiple gases source. Recommend the pricing foundation to made of gas heat value,and the pricing principle to adopt the cost plus.

Keywords:natural gas;mixing transfer;market characteristic;pricing principle

国内天然气市场已经进入一个高速发展阶段,据中国石油和化学工业协会统计,中国天然气消费量2009年消费量为8745亿m3,同比增长11.5%。国内天然气生产也是逐年提高,2008年产量为760.82亿m3,2009年产量为830亿m3,比2008年增长77%,今年1-7月国内天然气产量同比增长9.8%,达532亿m3(国家统计局数据),自2000年以来,国内天然气产量年均增长高达13.7%[1]。国内能源结构中,目前天然气比例不到4%,远低于世界平均水平的24.1%,按国家能源局的规划,未来的20年里,天然气在能源结构中的比重将提高到8.0%以上[2],天然气需求将达到4000亿m3;市场需求与国内生产能力之间的缺口将越来越大,今年的缺口已经达50亿m3,预计2030年供需差距达1500亿m3。

为满足国内的天然气市场,保证能源消费,多种途径不同气源的天然气将大规模进入中国。因此,多气源供应将成为天然气市场的常态,多气源混合输送的定价问题将成为天然气市场的热点问题。

一、区域性管网逐步形成

国内天然气市场以西部的天然气资源为主,以进口天然气和LNG为附,其主要市场通过管道敷设发展起来。天然气管网则以西气东输、川气东送、陕京一二线、忠武线、涩宁兰、以及冀宁线、淮武线两条联络线为主框架,管道总长度达3.5万公里。目前正在建设的西气东输二线管道西起新疆霍尔果斯口岸,南至广东,东达上海,干线全长4895公里,加上8条支线,管道总长度达9102公里;主供气源为引进土库曼斯坦、哈萨克斯坦等中亚国家的天然气;今年6月投产的川气东送工程,西起四川普光气田,跨越四川、重庆、湖北、江西、安徽、江苏、浙江、上海6省2市,年输送天然气120亿立方米。

以西气东输和川气东送等主干网为基础,各支线为辅,国内天然气逐步形成了东北、环渤海、华东、中南、华南、西南、西部等区域市场。

二、区域性市场特点

1、气源多样化

以华南市场(主要为广东)为例,广东的天然气目前主要来源是进口LNG,以2005年中海油深圳大鹏LNG项目投用为标志,珠三角地区正式进入天然气时代,但深圳大鹏LNG每年进口量为370万吨,已经无法满足区域经济发展需要,西气东输二线和普光气田的川气将成为下一阶段广东的主要气源,其中深圳燃气集团公司已经与中石油签订了每年320万吨的供气合同;另据广东省天然气管网有限公司在今年8月26日召开的广州国际燃气峰会上透露,广东省天然气管网一期管道工程项目已经全面开工建设,将有9大气源:西气东输二线供气100亿方、普光气田的川气、大鹏LNG以及已建或建设中的深圳LNG、珠海LNG、粤东LNG、粤西LNG等进口天然气;番禺/惠州海上天然气、荔湾海上天然气等。可见,未来的广东天然气市场气源至少超过9种,如果加上少量的现货LNG,则种类更多。

2、客户类别化

目前广东天然气用户以发电和民用为主,随着市场发展和供应的增加,未来的天然气用户则包括民用、商业、工业、发电四大类,在发达国家,此4类用户将是天然气的主要用户,以美国2009年的天然气总消费为例,4大用户占总量的91.5%,其中居民用气占20.8%、商业用户为侣.6%、工业用户占26.9%、电力用气占30.2%。借鉴西方国家的天然气市场发展经验,可预见国内的天然气市场,工业和商用将成为主要增长点,如冶炼厂、化工厂、陶瓷厂、玻璃制造、超级卖场、宾馆酒楼、医院学校及娱乐场所等大型工商业应用以及在燃气汽车、冷热电三联供及燃气热泵等各个领域。

3、供应灵活化

在一个相对稳定的区域市场,天然气市场需求与经济发达程度表现为正相关,由于区域内经济发展的不均衡,天然气的需求也不均衡,如华南地区,同样是进口LNG项目,深圳大鹏LNG的市场范围是珠三角地区,短短几年,市场需求就已经超出了原计划的每年370万吨,而福建LNG所覆盖的地区,经济发展水平低于珠三角,市场容量未能达到项目设计能力,项目的利用效率偏低。因此,通过建设区域天然气管网,使不同地区的气源贯通整个经济区域,实现区域内天然气供应的灵活化,提高市场效率,实现利益最大化。

4、调度—体化

调度一体化首先体现为区域内调度计划的统一性,即使区域内的不同地区,市场需求差异也很大,同是广东省,粤东、粤北和粤西三个地区加起来,天然气市场规模也不一定比得上珠三角地区,但进入广东地区的管道由粤北进入广东,汕头的LNG项目则由粤东上岸,统一区域内的调度计划是效率最大化的选择。其次是通过调度一体化可以满足峰谷时段的稳定供应,与电力等能源应用相似,天然气的消耗也表现出高峰与低谷时段,本身并不是一个平衡供气的系统。三为应急状态下迂回调配,保证供气安全,通过区域管网建立不同地区的迂回通道,即使意外事故状态下,也可以通过统一调度,实施不间断供气。

三、多气源混合输送面临的问题

1、气体质量的互换性

天然气质量的互换性决定了不同气体间的可混合性。由于区域市场的气源具有多样性,不同气源在性质和热值上会存在微小的差异,如烷类含量比例,C02、N2等惰性气体的含量等,都会影响天然气的燃烧特性,气质差异会造成热值、华白指数(wobbe index,热负荷指数)等燃烧特性参数不同(下表1国内外主要气源的气质及燃烧特性)。对于某些工艺要求严格的设备或燃具,燃烧特性的要求也同样严格,如工业领域中的陶瓷、玻璃制造、天然气汽车发动机、燃气轮机等,微小的差异也会造成影响。如果气源气质差别大时,轻则影响燃烧效率,严重的会损坏设备,影响正常生产。确保使用设备和器具的安全、效率及烟气排放是天然气互换性的一个最基本原则。因此,气体质量上的可互换性是多气源混合输送的一个基础。

表1 部分国内外主要气源气质及燃烧特性

|

气源

|

甲烷(CH4)

|

乙烷(C2H6)

|

丙烷(C3H8)

|

异丁烷(iC4H10)

|

正丁烷 (nC4H6)

|

戊烷+(C5+)

|

氮气(N2)

|

二氧化碳(CO2)

|

高位热值(HHV)

|

低位热值(LHV)

|

华白指数(WI)

|

气体相对密度

|

|

(V/V %)

|

(MJ/Nm3)

|

|

||||||||||

|

四川普光

|

96.15

|

0.15

|

0.01

|

0.00

|

0.00

|

0.OO

|

0.70

|

2.99

|

36.46

|

32.83

|

47.55

|

0.5878

|

|

西气一线

|

96.23

|

1.77

|

0.30

|

0.06

|

0.08

|

0.13

|

0.96

|

0.47

|

38 20

|

34.43

|

50.17

|

0.5798

|

|

广西北海

|

80.38

|

12.48

|

1.80

|

0.08

|

O.11

|

0.06

|

5.09

|

5.09

|

40.70

|

36.80

|

50.15

|

0.6586

|

|

缅甸

|

99.07

|

O.12

|

0.03

|

0.01

|

O.0O

|

O.08

|

0.18

|

O.50

|

37.69

|

33.94

|

50.22

|

0.5632

|

|

土库曼斯坦

|

92.55

|

3.96

|

0.34

|

O.12

|

0.09

|

O.22

|

0 85

|

1.89

|

38.53

|

34.75

|

49.45

|

0.6070

|

|

哈萨克斯坦

|

94.87

|

2.35

|

0.31

|

0.03

|

0.05

|

O.07

|

1.66

|

O.66

|

37 92

|

34.17

|

49.56

|

0.5854

|

|

广东LNG

|

87.33

|

8.37

|

3.27

|

0.41

|

0.56

|

0.03

|

0.03

|

—

|

42.90

|

38.79

|

53.51

|

0.6428

|

|

卡塔尔

|

89.94

|

6.28

|

2.25

|

O.35

|

0.60

|

0.01

|

0.57

|

—

|

41.48

|

37.47

|

52.5O

|

0.6242

|

|

印尼

|

90.70

|

6.20

|

2.OO

|

0.50

|

0.40

|

0.00

|

0.20

|

—

|

41.40

|

37.39

|

52.63

|

0.6189

|

|

马来西亚

|

90.30

|

5.30

|

3.00

|

O.60

|

0.50

|

0.00

|

O.30

|

—

|

41.84

|

37.81

|

52.82

|

0.6276

|

|

特立尼达

|

96.80

|

2.70

|

O.30

|

O.05

|

0.05

|

O.OO

|

O.10

|

—

|

38.79

|

34.96

|

51.24

|

0 5731

|

|

尼日利亚

|

91.30

|

4.60

|

2.60

|

0.60

|

0.80

|

O.00

|

O.10

|

—

|

41.75

|

37.71

|

52.85

|

0.6239

|

|

阿曼

|

87.90

|

7.30

|

2.90

|

O.80

|

O.70

|

O.OO

|

0.40

|

—

|

42.66

|

38.57

|

53.21

|

0.6427

|

|

阿尔及利亚

|

88.00

|

9.OO

|

2.00

|

0.20

|

0.20

|

O.00

|

O.60

|

—

|

41.63

|

37.61

|

52.57

|

0.6269

|

2、区域市场混合气的标准

无论是管道天然气,还是进口LNG,最终都要进入商业管网,以混合气体提供给用户。推动天然气市场发展的前提,必须制定区域市场的天然气标准,以规范天然气质量指标。目前,GB 17820—1999《天然气》规定了管输商品天然气的质量要求,气质指标主要有5项:高位发热量、总硫、硫化氢、二氧化碳含量和水露点[1];同时,我国根据含硫量的大小,将商品天然气分为三类,民用天然气适用一类和二类,三类可作为工业燃料,明确了高位发热量下限值为31.4MJ/m3。该标准是根据上世纪九十年代我国天然气生产状况制定的,存在一定的局限性,如对天然气组分未作具体规定,热值范围过广,已经难以适应目前种类繁多的各种工商业用户。因此,针对民用、商用、工业、发电、燃机等用户对天然气的要求,结合主要气源的质量和特性,制定符合规范,适应市场的区域市场标准。

3、混合气的成本核定

国家对长输天然气管道项目采取的是同时规定其出厂价和管输费,在单气源、单管道向用户供气的情况下,供气、用气双方只需面对一个出厂价和一个管输费,价格的构成及其费用结算都相对明确。但是,在多气源联网供气的形式下,工业用户、电厂用户和城市燃气公司等可能需要对应多个出厂价(或进口价)和管输价格,给天然气交易和结算带来麻烦[3]。如深圳燃气的用户,两年后所使用的天然气,就不是目前的大鹏LNG,而是LNG与西气东输二线的混合气,使用价格也会作适当调整;而广东管网公司的用户,气源就更加复杂,混合气成本构成包括新建混合设施、敷设区域管网,这些项目投资的摊销年限,运营成本的测定等,准确定价将更加困难。同时,目前我国的民用气价格属于政府定价,电厂用气则享受政策补贴。多气源的定价机制将是在政府管制下的多方利益平衡博弈。

四、多气源混合输送定价模型

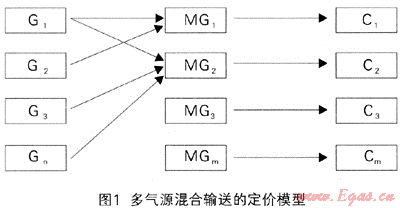

把区域市场的各气源分别定义为G1、G2,直至Gn,根据混合方案,它们可能合成m种混合气,在生产混合气时,所遵循的气质标准是关键,以此确定不同气源的配合比,对于区域市场,基本都会有一至两种相对稳定的气源供应,他们所占的比例相对较大。多气源混合方案应以比例大、供应稳定的气源为主,其它小气源或零星气源为附,尽可能降低混合的技术难度,简化混合方案。如广东市场,则以西部管道气和进口LNG为主要混合基础,设计有一定标准容量的混合方案,其他小气源则可以选择自由渗混。由于不同的气源价格不同,不同方案的混合成本也不同,多气源混合气就对应有m种价格。如下图1所示(G表示n种气源、MG表示有m种混合方案、C表示对应的m种价格)。

五、多气源混输的定价原则

混合气的价格包括基本价格和制造成本,其中气源成本是主要的,按韩国的经验,给电厂的批发价格中,气源成本占96%,零售用户成本中,气源成本占83.4%,批发环节占914%,零售环节占7.2%[4]。因此,首先是确定混合气的基本价格,其次是确定混合制造成本。

1、统一以热值为计价单位,各气源按混合方案加权平均

明确的天然气商业应用热值标准是多气源混输的定价基础,也是市场健康发展的保证。以广东市场的天然气为例,主要以管道气和进口LNG为主,对于进口LNG,则以热值计价,通常表示为每百万英热单位(Btu,1Btu=O.2520kcal)的价格,其高位热值约为44.61MJ/Nm3(10656kcal/Nm3),低位热值约为40.39MJ/Nm3(9647kcaI/Nm3)[5];而管道气则以体积计价,如西气东输天然气到河南、安徽、江苏、浙江、上海各省(直辖市)的干线分输站平均价格分别为每立方米1.14元、1.23元、1.27元、1.31元和1.32元,其中出厂基准价为每立方米O.48元(国家发展改革委员会《关于西气东输天然气价格有关问题的通知》(发改价格[2003]1323号)),不同地区以管输距离确定适当的交接价格,西气东输的高位热值约为38.62MJ/Nm3(9230kcal/Nm3),低位热值为34.81 MJ/Nm3(8320kcal/Nm3)。在实施不同气源混合时,首先把以体积计价的气源,转化为以热值的统一计价,按配比方案混合后,加权平均得到混合气的基本价格。

2、制造成本以成本加成方式为主

制造成本即是各不同气源的混合和管道输送过程产生相应的成本,由于混合输送设施多为新建项目,制造成本主要包括两部分:一是储罐、管道、压缩机等固定资产投资,二是动力及人工等管理费用。

根据目前国家对公共事业的管制政策,成本加利润将是各利益相关方容易接受的选择。在制造成本的构成中,项目建设投资按国家基本建设的相关规定进行摊销,动力消耗计量也很明确,人工等管理费用相对的比例较低,这几项成本在核定时,不会产生太多的分歧。公众比较关心的会是燃气企业的利润率,利润率将是天然气价格听证会上的一个热点,必须确定一个相对合理的水平,平衡企业发展与市场需求、居民接受等利益相关方的关系。此外,对于拥有上中下游一体化产业链的燃气企业,可能会产生利润转移的冲动,通过差别定价,把利润转移到其它不受关注的环节,这就需要监管部门对不同环节成本进行合理的界定和严格的监管。

参考文献:

[1] 何春蕾、周国栋、姜子昂、胡奥林、陈玉龙.全球环境下的中国天然气供应安全[J].天然气工业,2010(1):123-126.

[2] 周恰沛、周志斌.联网条件下中国天然气供应安全重大问题思考[J].天然气工业,2010(4):10-15.

[3] 刘毅军.产业链视角下的“气荒”解读[J].天然气工业,2010(1):119-122.

[4] 胡奥林、黄桂芬.当前我国天然气价格面临的问题及对策[J].天然气技术,2008(6):1-4.

[5] Yoon Namgoong. Analysis of Natural Gas Pricing in Korea's Natural Gas Industry[A].Gas Asia 2009,2009 3.18.

[6] 赖元楷、罗东晓.统一天然气热值标准是中国天然气工业发展的需要[J].城市燃气,2005(6):7-12.

(本文作者:梁永宽 中山大学工学院 广东广州 510275)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!