摘要:LNG具有储存高效、运输经济、燃烧完全等优点。国内LNG产业刚刚起步,存在着很多投资机会。本文主要从国内LNG产业链角度着眼进行分析,研究国内LNG产业链中各环节存在状态,提出国内LNG产业链中在“十二五”期间将出现的投资机会。

关键词:LNG;产业链;投资机会

1 引言

LNG是气态天然气经深度净化,在常压下冷却到-162℃后呈液态的天然气,其体积约为气态时的1/600。LNG工业在世界上已有60多年的发展历史,技术成熟,已形成了从液化、储存、运输、气化到终端利用的一整套工艺。我国在河南中原油田、新疆、陕西、内蒙古、海南、重庆等地建设了多套LNG工业生产装置,液化工艺采用混合制冷、氮膨胀、高压射流等工艺技术。国内第一套全国产化设备的山东泰安深燃液化天然气工厂顺利投产加快了LNG中小规模装置国产化进程。[1]受国内资源及旺盛的下游市场影响,国家在“十五”计划期间就鼓励企业利用国外LNG资源。广东LNG项目投产拉开了利用国外LNG资源的序幕,随后福建莆田LNG项目、江苏如东LNG项目、中石油大连LNG项目陆续投产,国内企业每年从海外进口LNG超过1000万t。

LNG具有储存高效、运输经济、燃烧完全等诸多优点,可广泛用于城市燃气负荷调节,偏远地区工业的特殊工艺用气需求以及车、船替代柴油燃料。中石油、中石化、中海油3大石油公司经过多年的勘探开发,在陆上和海域已相继发现一些天然气气田,并通过管网运输送入终端销售市场。管网运输虽然在天然气跨区域供给方面发挥了巨大作用,但投资成本高,区域覆盖面小,不能确保大面积用气。通过建设LNG气化站可发挥站址与市场匹配的灵活性,可作为天然气管道不能到达的城镇与农村气源,以弥补管网运输不足。[2]

2 国内LNG产业链

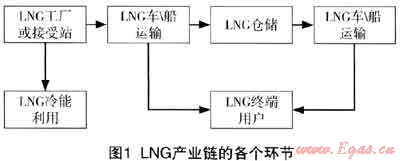

LNG产业是典型的链条产业,从上游的天然气开采与生产、天然气液化、LNG贸易运输到LNG终端利用,形成了完整的产业链。[3]随着国内经济的快速发展,制造业及社会消费对石油需求日益增大。国家一年多次调整油价,天然气与石油等热值价格比一直在扩大。受供求关系及市场预期的影响,进口和国产LNG产能将迅速放大,LNG产业开始进入快速发展的进程。LNG产业的发展同时带动了物流业、深冷设备制造业、天然气发动机制造业等国内多行业的发展。图1描述了国内LNG产业链的各个环节。

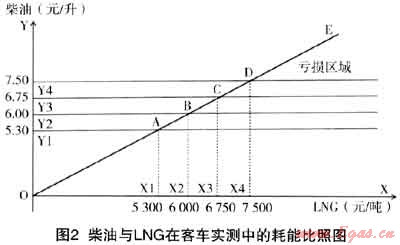

到目前为止,全国已经投产的LNGX:厂超过40家,在建和准备前期手续的超过30家,预计到“十二五”末期,LNG工厂总产能将超过1000万t。全国已经投产的接收站共有5个,在建的接收站有2个。十二五”期间,我国将建设LNG接收站17座,年接收能力超过5000万t。LNG槽车运输能力随着LNG市场覆盖率的增加而大幅提高,拥有超过100辆槽车运载能力的企业不少于3家,小型LNG槽船也将在近期内投入市场。国内LNG利用初期主要是通过卫星站形式供应小区、大型工业及小规模城市,进口LNG因为采购量大主要供应电厂及大中城市。根据跟车实测,客车百公里消耗燃料量以公斤为计量单位的LNG数值和以升为计量单位的柴油数值是近似的。图2可以反映两种燃料实际使用的成本差距。过去18个月,华东地区LNG卫星站到岸均价维持在5500元/t左右。至少25%的价格差距促使LNG将逐渐挤占汽柴油的市场份额,重型卡车、长途客车以及船舶LNG利用市场将会呈现爆炸式增长。单一的大型LNG仓储业务国内尚未有投资人涉及。LNG冷能利用是能源综合利用的一个方向。

3 国内LNG产业链中的投资机会

LNG的经济性是推动LNG产业快速发展的主要动因。LNG与可替代能源的价格差是贯穿于国内LNG产业链中的所有环节。从2004年开始,国内煤炭、汽柴油的价格一路上涨,而LNG的原料气成本、LNG项目的投资成本以及生产成本的增长幅度远小于3种能源的增长幅度,价格差距突出。国家相关政策亦是影响LNG产业发展的重要因素之一。国内天然气生产不能完全满足大幅增长的市场需求,供需矛盾突出。国内天然气的陆上气源主要集中在新疆、内蒙、陕甘宁以及四川盆地,东部地区非常匮乏。为了有效地调节市场供需矛盾,国家发改委2007年发布了《天然气利用政策》,明确禁止以大、中型气田所产天然气为原料建设LNG项目,但鼓励国内企业利用国外LNG资源。2007年后沿海LNG接收站项目开始陆续上马,但只有包括3大石油公司的5家公司持有LNG的进口权,因此近年沿海LNG接收站项目几乎与3大石油公司有紧密关系。进口LNG资源牢牢掌握在3大石油公司手中,国内企业的投资机会甚微。近3年来,以机动车清洁能源及城市燃气调峰为利用目的的LNG项目集中在西部地区陆续开始建设,但受制于上游气源供应以及LNG项目销售经济半径重叠的影响,投资此类项目的风险不断增大。煤层气利用项目以及焦炉煤气甲烷化项目近年崭露头角。两类项目虽然液化过程中仍然需要耗费大量电力,但能有效利用伴生能源,减低煤炭开采风险,改善大气环境,因此国家政策一直鼓励扶持。

LNG陆上运输及仓储是产业链条上的物流环节。沿海LNG接收站往往具备三重功能:一是LNG气化后用高压管道供应给附近电厂及城市,二是通过槽车将LNG运送到管道尚未覆盖的地区,三是LNG气化后利用高压管道与国家天然气主干管网相连,加强主干管网调峰功能。广东及福建LNG项目具备一、二重功能。西气东输二线、三线投产后将与广东及福建LNG项目并网。沿海LNG接收站基本具备槽车分销的功能。LNG接收站可以等同于仓储,可利用国际甚至国内LNG价格的季节差进行物流周转,提高仓储的周转率,获得高额的利润。2011年国内LNG价格相对平稳,预计2013年陆上及沿海LNG产能将急剧放大,但终端市场的发展有个渐增过程,LNG的价格预计会有回落的趋势。因此,投资者可在中东部地区及长江流域建设大中型LNG仓储基地,充分利用LNG的地域差、价格差、季节差、周转能力差获得投资回报。随着LNG工业的发展,我国对LNG储罐的研究也越来越重视。国内正在运营的大型LNG储罐基本上是国外企业承建。德林公司承建新疆广汇LNG项目容量为30000m3,法国索菲公司承建上海浦东LNG项目容量为10000m3,法国和意大利STTS集团联合承建广东LNG项目的容量为160000m3。[4]国内企业已经有成熟的设计、建造低温液体储罐的技术,但尚未有单独设计建造大型LNG储罐的经验。随着LNG仓储业务的发展,研究和建造大型LNG储罐将是大势所趋。LNG陆上运输主要通过LNG槽车。近年来LNG槽车燃料成本一直在增加,但LNG槽车运价却没有明显的升幅。LNG槽车运输必须有相对稳定的客户群体以及可持续发挥的规模效益。随着LNG仓储业务的发展,LNG槽车运输存在着巨大的发展空间。

LNG存在巨大的终端市场。从投资的角度去分析,LNG用于城市燃气负荷调节的经济性相对偏差。利用LNG卫星站点对点供应大型工矿企业的优点是用量相对稳定,但客户价格敏感性高,抗价格波动能力很弱而且存在较大的财务风险。从燃料的替代品角度去分析,LNG替代汽柴油的经济性是最强的。因此,投资人可重点关注LNG在长途客货车,长江及内河船舶、沿海捕捞船油改气的机会。LNG由于具备储存效率高的优点,适合应用于中长距离运输的长途客货运车辆。随着交通物流业的快速发展,路网及水运通道污染日益严重,国家提出力争10年左右建成畅通、高效、平安、绿色的现代化内河水运体系。长江及内河沿线各省已相继推出治理政策,力争打造“绿色长江”。LNG船舶利用在突破燃气机技术、加注趸船规划、船级社认证等瓶颈后,将打开一个巨大的市场空间。LNG的供需平衡很快因此而打破。

4 结论

LNG利用在国内刚刚起步,仍存在巨大的发展空间。利用国外LNG资源是国家产业发展的重要方向,但受制于政策、资金、安全等因素,投资者很难涉足此类投资领域。投资者应尽量回避“十二五”期间因LNG产能在短时间内突然放大而导致供求关系失衡风险,可重点关注煤层气液化,大中型LNG仓储,车船LNG利用蕴藏的巨大投资机会。

参考文献

1 欧大江,刘有民,李多金.泰安深燃LNG工厂工艺、设备国产化研究.天然气工业.2010.1

2 罗佐县.LNG产业发展前景分析.资源与产业.2006.1

3 张耀先,刘桂春,刘锴等.中国沿海液化天然气(LNG)产业布局与发展前景.经济地理.2010.6

4 骆晓玲,齐长勇,程换新.大型液化天然气储罐的发展研究.机械设计与研究.2009.9

(本文作者:刘为 深圳市燃气投资有限公司 518040)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!