摘要:为了实现向低碳转型的目标,分别从能源耗量、资源量和碳排放约束3个不同角度分析了石油、煤和天然气这3种化石能源的博弈走势。结论指出:①从现在到2030年,天然气的总耗量将增长最快,在总能耗的占比也将不断攀升;②石油居一次能源首位的位置注定要被天然气取代;③天然气在中国低碳能源过渡时期具有节能减排、支撑经济增长、调峰和降低石油对外依存度的关键作用;④应快速、普及推广分布式冷热电联供能源系统,大力发展天然气汽车/船产业,此举可使中国新增部分的工业及建筑物能效提高一倍,碳排放减少70%,每年将减少1×108t的石油进口,保障经济发展所需的能源和电力供应,基本解决电网昼夜调峰问题,并且每年将节省数以万亿元计的投资,减少数亿吨的能耗。最后强调指出:能源低碳转型呼唤观念、政策和机制的转变。

关键词:中国;低碳能源;能效;天然气;冷热电联供;天然气汽车/船;能源战略;转变

自2009年底的哥本哈根会议,人类开始了向低碳能源转型的时代。这是一个相当长的历史时期,到21世纪中期的2050年,即使按照“京都议定书”的目标,届时碳排放总量降低到1990年的一半(即100×108t/a),可再生能源也只能占到总能耗的一半左右,另一半仍然还将依靠化石能源——石油、煤和天然气。从现在到2050年近40年的历史时期,特别是其前20年(即从现在到2030年期间),这3种化石能源如何博弈、消长才有利于实现向低碳转型的目标?这需要决策者拓宽时空视野,全面分析、判断,才能高屋建瓴、制定出正确的能源战略。

1 从能源耗量、资源量和碳排放约束看3种化石能源的博弈走势

1) 到2030年,30亿人口的新兴国家将要实现工业化,这将使世界一次能源消耗量继续增大。国际能源机构(International Energy Agency,IEA)判断,届时世界总能耗将比2005年增长60%,达到250×108t/a。向低碳能源转型的进程将使可再生能源占总能耗的比例增加到1/3,其余2/3的能耗还将依靠煤、石油和天然气。

2) 英国石油公司(BP)2009年估计:按照已知的资源量和目前的消耗量来看,煤、天然气和石油还分别够用185年、67年和42年。但是近5年来美国页岩气戏剧性的快速增长导致了一场世界能源“静悄悄的革命”,改变了上述预期。按照美国麻省理工学院(Massachusetts Institute of Technology,MIT)2010年6月的报告估计,仅就美国和中国来说,页岩气资源可用100~150年,这将使天然气在3者的博弈中稳占上风。即使按照“石油峰值论”反对者的估计,假设石油资源能比2009年的已知量增大一倍,也不过能用84年。石油居一次能源首位的位置注定要被天然气取代,这只是时间问题而已。

3) 从碳排放约束的角度看,目前大规模用于发电和化工行业的煤的二氧化碳捕集封存(CCS)技术的成本约为250元/t(38欧元/t)。IEA估计,到2020年,科技进步将导致CCS成本进一步降低,能够使10%的煤实现CCS利用,但其成本是否能够与天然气竞争仍是一个问题。至于石油,不论其终端产品是交通燃料还是化工产品,所产生的二氧化碳都是在弥散状态下释放的,无法实现CCS。而天然气采用冷热电联供技术应用时碳排放仅为燃煤的1/4。

综上所述,从现在到2030年,3种化石能源中的天然气的总耗量将增长最快,在总能耗的占比也将不断攀升;煤的耗量消长取决于CCS成本的降低程度;而石油的总耗量虽然还会小幅增长一段时间,但占总能耗的比例必将不断下降[1~3]。

2 天然气是提高能效、减排二氧化碳的关键一次能源

1) 占总能耗2/3以上的工业和建筑物耗能中,各种温位的热能多于电能。2007年中国工业终端耗能中以燃煤为主的燃料供热占65.4%、电能占22.6%;按照中国住房和城乡建设部的统计,建筑物耗能中65%是采暖和空调用能,15%是生活热水用能,14%是电耗能,6%是炊事用能。传统的供能模式一方面是用天然气锅炉生产这些低品位热能,是典型的“高能低用”;另一方面是用天然气单纯发电,用能效率最高不过60%,其余近一半的低温度热能作为“废热”被排弃了。如果采用分布式冷热电联供能源系统(Distributed Energy System/Combined Cooling,Heating and Power,简称DES/CCHP或DES),燃料先发电,低品位余热再“联供”蒸汽和热水,实现“高能高用,低能低用,温度对口,梯级利用”的科学用能,用能效率就能够超过80%。

2) 由中国和美国能流图的数据可以计算出两国工业耗能的总效率:煤占总能耗11%的美国工业能效是80%,而煤占总能耗62%的中国工业能效仅为52%。因为美国天然气发电效率超过50%,DES已占总发电量的8%,而中国煤电效率只有35%,部分季节的DES也只占7%左右。由此可见,煤长期占一次能源的70%是中国能效比世界平均能效低13个百分点的主要原因[4]。

3) 从经济合作和发展组织(0rganization for Economic Cooperation and Development,OECD)国家发展历程来看,正是20世纪70年代末一次能源开始向天然气转型及能源科技进步(包括DES技术)使这些国家的能效逐步得以提高。日本和韩国正是利用了这个历史机遇,在其经济起飞和实现工业化阶段的人均能耗比美国、英国等国家的人均能耗大为降低。当人均GDP达到1万美元时,美国的人均能耗为8t/a,英国为6t/a,日本为4.1t/a,韩国为3.9t/a,而中国深圳2008年人均GDP达到1万美元时的人均能耗为5.7t/a。个中原因,是值得深刻反思的。

4) 天然气分布式冷热电联供能源系统可使能效大大提高。分布式冷热电联供能源系统是20世纪70年代末先后在美国、欧洲国家和日本等实行市场经济体制国家发展起来的,当时这些国家都已经实现了工业化和城市化发展,其新建的DES绝大多数都是不涉及城市中道路开挖、管线敷设的“楼宇型”或“用户型”,而平均装机容量为78MW的“区域型”DES虽然数量仅占整个DES的2.8%,但其发电量却占了总发电量的42.8%。按照美国能源部的统计,DES的能效比传统模式能效提高了46%[5]。

中国发展DES虽然比上述国家迟了30年,但今天中国的国情与他们当时的国情有很大的不同:今天的中国正处在全球化、低碳转型和快速实现工业化、城市化的进程中,拥有大批新建的新工业园区和新城区,城市人口众多,居住密集,城市工业、商业、住宅3种功能区集中布局。这使得中国在基于本国国情基础上对DES进行了集成创新,发展了一大批100MW级的、比西方国家DES效率更高的区域型DES能源利用系统。图1为广东省某市38km2工业园区的分布式冷热电联供能源系统布局图。数据显示该工业园区按传统分供模式的供冷、供热水和供蒸汽的耗气量为1.57×108m3/a,而DES联供模式耗气量仅为1.0×108m3/a,效率提高36%。如果发电装机容量与按照区域内冷能、热水、蒸汽的需求总量和时空分布匹配适当,总能效可超过90%。由此可见,普遍推广天然气DES系统是中国提高能效的战略举措。

3 天然气是中国2010—2030年间以低碳能源支撑经济增长的关键

1) 过去10年中国经济以年增10%的速度增长主要是依靠每年多耗(2~3)×108t煤。2010年中国耗煤32.5×108t,占世界煤耗的48.3%,这是中国的碳排放(已达67×108t/a)居世界第一位的主要原因。中国政府要兑现所承诺的到2020年单位GDP碳排放降低40%~45%的目标,就必须彻底改变这种低能效消耗燃煤的恶性循环发展模式。为此,中国“十二五”能源规划提出到2015年煤耗“封顶”在38×108t/a的指标,且新增的煤炭主要用于新建先进的超超临界坑口电站和纯氧煤气化多联产。凶此,中国中、东部所有的新工业园区、新城区60%~80%的燃料需求都不可能继续依靠燃煤,只能转向使用天然气。

2) 中国“十二五”能源规划天然气消耗每年增加300×108m3/a(约合耗煤0.39×108t/a)。采用传统天然气利用技术远不能保障年增1×108t/a的能源需求,而在工业和商住终端耗能中采用先进、高效的天然气DES利用技术,能使能效提高1倍,300×108m3/a天然气就能够替代相当于0.8×108t/a的煤炭,支撑中国工业化和城镇化发展的能源需求,实现到2020年单位GDP碳排放降低40%~45%的目标。

3) 由于中国开发天然气起步较晚,迄今资源状况尚未摸清,在相当长的时期内,一部分天然气(30%左右)还将依靠进口。而近20年天然气的国际贸易价格很可能维持在高位(以目前情况为例,东南沿海地区天然气与煤的等热值国内消费价格比为2.0~2.5)。采用传统利用模式以天然气替代煤无论是用于单纯发电,还是用于单纯产蒸汽、供热水,都会凶其成本远高于耗煤而无法承受。在全国范围内较快地普遍推广上述较大型天然气DES,就能够靠提高能效来降低成本。

4 天然气冷热电联供能源系统是保障中国电力供应可靠性和调峰的关键

1) 中国能源/电力有2个特点:①自西向东长距离输送;②随着可再生能源占比的增大,调峰问题日益尖锐。对此,单纯采用特高压“西电东送”和建设大批抽水蓄能电站的传统战略,不仅耗费数以万亿元计的投资和大量能源,而且难以保障负荷中心的电力供应可靠性,并且增加了7%的电力长输损耗和25%的抽水蓄能损耗,为了弥补这些能源损耗,又需要增加一次能源的开采、消耗和碳排放,降低了总体能源利用效率。按照2020年规划发电量8×1012kWh、“西电东送”占一半、抽水蓄能占13%估算,两项电量损失约0.53×1012kWh,按照最先进的发电煤耗310g/kWh计,也须增加煤耗1.6×108t/a,占总能耗的3.5%。因此,有必要跳出传统思维寻求新的解决办法。

2) DES保障电力供应的可靠性在OECD国家已有成功经验。2003年北美电网故障导致的大规模停电事故发生时,大部分地方的电力供应中断,生产和生活受到重大影响。但在政府机关(如国防部)、大型企业以及其他设置有DES的地方却能照常供电,并且在电网故障排除后还可以协助电网黑启动。所以在该事故发生后,墨西哥城和纽约市“亡羊补牢”,分别新建了6个和5个DES。21世纪初美国能源部规划2010年DES发电量占总电量的14%,2020年将达到29%。奥巴马总统最近的能源政策也强调了加速发展DES的重要性。

3) DES能就地供应冷能、热水、蒸汽和电,减少部分高峰时段的电力负荷,具有帮助电网“削峰”的作用。但是如果在夜间的“谷段”也运行DES,并且发电上网,就会增加电网调峰的负担。在当前中国国情和智能电网即将广泛推行的条件下,中国可以集成创新,使绝大部分区域型DES系统昼开夜停,每天运行16h,兼做调峰电站。

4) 如果中国“十二五”新增的1200×108m3/a天然气能够用在经济发达的电力负荷中心建设上千个大型DES,在水电、核电、新能源发电量保持不变的条件下,就能够使气电装机增加到1.1×108kW,发电量增至0.5×1012kWh/a,占比由4.5%提高到8.4%,超过美国2000年的水平。同时还能使煤电增幅相应减少,煤电量的占比由70%降至66%。到2020年气电装机可增加到2.2×108kW,占比为14%,相当于美国2010年的水平,这将大大增强电力供应的可靠性,并且大大减少“西电东送”的比率和抽水蓄能电站的建设规模,再加上大规模设置的插电式汽车电池夜间充电,就能够极大地缓解电网调峰的挑战[6~7]。

5 天然气是中国交通能源多元化、降低石油对外依存度的关键

5.1 交通能源多元化,替代石油产品,是全世界的必然趋势

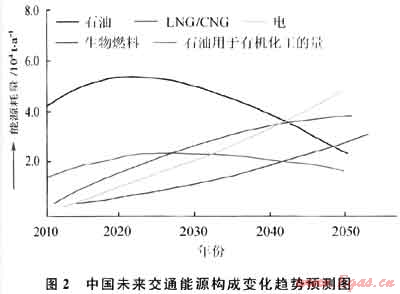

在向低碳能源转型的历史时期,目前还占世界一次能源消费首位(35%)、主要用于交通燃料的石油大部分将在2050年被其他低碳清洁能源所替代。图2是中国未来交通能源构成变化趋势预测图。事实上,2011年3月21日欧盟委员会已向欧洲议会提出了“2050年禁止使用汽柴油车,2030年汽柴油车使用减半”的法案。IEA估计生物燃料将于2040年成为主力航空燃料,到2050年其应用将占全球运输业的25%。国际天然气汽车协会预计世界天然气交通工具将以年增17.8%的速度增长,到2020年将达6500万辆,约为2005年汽车总量的9%。随着科技进步的加速,上述转型的进程很可能还将加快。

5.2 天然气是到2020年中国降低石油对外依存度的关键

如前所述,在向低碳能源转型的历史进程中,石汛煤和天然气3种化石能源的博弈消长,在从现在到2020年期间最为关键。近年来中国石油对外依存度快速攀升,2011年上半年中国石油对外依存度已超过54%,对国家战略安全构成威胁。主要依靠石油的交通能源向低碳能源转型已成为迫在眉睫的战略需求。

交通燃料占美国石油消费的69%(2002年),其中,汽油消耗是柴油消耗的2倍。2010年中国石油加工量为4.23×108t,其中60%是汽柴煤油(柴油为1.59×108t,汽油为0.77×108t,煤油为0.17×108t),可见中国的石油消费与美国石油消费情况相反,柴油消耗是汽油消耗的2倍。但在目前的中国媒体上,“新能源汽车”几乎成了“交通能源替代”的同义语,且其内涵完全局限于替代汽油的插电式或混合动力小汽车,而从上述数据分析看来,柴油的替代对减少石油消耗比汽油替代更为重要、更为紧迫,应当提升到替代石油进口和交通能源向低碳能源转型的战略高度来对待。

5.3 中国天然气汽车(NGV)发展的现状和前景

按照国际天然气汽车协会的统计,到2009年中国NGV保有量已有50万辆,居世界第7位。2008年世界金融危机之前石油价格一度冲高到147美元/桶,国内油品价格随之调高,极大地促进了中国NGV的发展。国内在运行的液化天然气汽车(LNGV)耗能是以1m3天然气能够替代1L柴油(或汽油),按照目前国内LNG/CNG加气站的市场价格4~5元/m3,替代7~8元/L的汽柴油有相当大的经济效益。因此,在我国两部主要大城市如重庆、西安、成都和乌鲁木齐等,替代汽油的CNG出租车已经普及,而在新疆、长沙、北京等地,LNG替代柴油的公共汽车、城际客车、重型卡车以及长江、大运河的船舶均已开始快速发展。

目前,引进、消化国外技术的200~500kW车用天然气发动机和700~1000kW船用中速天然气发动机国产化批量生产能力已经形成,燃料箱、加气设施和整车制造等产业也都已经国产化,进口LNG接收站的陆续投运和中国特色的小型LNG市场的迅速壮大,已经形成了市场化的LNG供应链,汽柴油持续涨价拉大了与车、船用天然气的差价,这些都为LNGV的快速发展奠立了基础。但是,LNGV替代柴油车的产业链(包括发动机、燃料箱和整车制造等)、LNG供应链、加气站规划及布局、运输公司车/船生命周期置换等远比CNG汽车产业的情况复杂,需要由中央和地方政府有关部门的统筹、协调规划,不可能南任何一个企业推动起来。这正是中国LNGV产业发展缓慢的主要原因。

在已经具备的基础条件之上,只要各级政府行动起来,制订好发展NGV特别是LNGV的规划和各项政策,从现在到2030年,中国天然气替代石油作为交通燃料的产业必定能够快速发展起来,且中国将作为LNGV硬件制造业基地引领世界这一产业的潮流。到2020年和2030年,中国的交通燃料市场将至少需要500×108m3/a和1000×108m3/a天然气(占能耗总量的12%~16%)用于交通燃料,替代4000×104t/a和8000×108t/a柴油,每年将减少1×108t的石油进口。

6 能源低碳转型呼唤观念、政策和机制的转变

6.1 观念决定一切

国家“十二五”能源规划正确地制订了加快天然气增长速度、加大其发展规模的战略。但是,长期以来许多习以为常的陈旧观念仍在影响着人们(特别是各级政府一些决策层官员)的思维,致使迄今还没有用好天然气、向低碳能源转型的思想准备和正确规划。下面举几个例子:①坚持认为中国能源资源禀赋是“富煤、缺油、少气”;②GDP增长是一切工作的中心,“该烧煤就烧,管它低碳不低碳!”;③“分布式能源就是楼宇型和用户型的,以MW级为限,大型天然气电站不叫分布式能源”;④大型天然气DES协同电网调峰固然好,但它们不是电网公司的资产,少建特高压输电线路和抽水蓄能电站是可以节省资金,但不利于企业做大做强;⑤新能源汽车就是电动汽车;⑥“低碳”是西方资本主义国家“忽悠”中国、“遏制”中国发展的阴谋;⑦“中国的石油消费就是要达到(7~8)×108t/a,为此在军事上同美国较量是必然的”。这些观念,有的只是认识上的误区,有的还具有利益的驱动源,但其危险性是一样的。

如上所述,已经步入市场经济的中国,如果今天还沿袭传统的技术利用天然气,是很难大幅度提高能效、开拓天然气下游市场、替代燃煤、实现向低碳能源过渡的。因此,不改变陈旧观念,充分利用一切最新科技成果,并且结合国情集成创新,中国在“十二五”开始就将面临极大的能源供应保障和碳排放持续上升的风险。

观念决定一切。没有观念的转变就谈不到政策、机制的转变,也谈不到规划的及时和正确制订,更谈不到上述各项举措的落实。

6.2 “十二五”是走向低碳能源时代的转折点,也是最关键的时期

历史将会记载,21世纪10年代是世界向低碳能源、低碳经济和低碳发展模式转型的历史转折点。对一次能源构成煤占70%、天然气只占4%的中国来说,更是如此。中国没有时间“慢慢来”等待上述观念自己慢慢转变。最晚到2012年,随着大量天然气供应到位,各项新区建设工作顺利展开,国家的各项约束性指标一旦下达,还指望燃煤的新开发区的能源格局马上就会陷入窘境。因为不论是区域冷热电联供能源系统、电网发展还是天然气替代交通燃料,从统筹规划到逐步建设、实施,都需要20~30个月的时间。如果没有向低碳能源转型的DES新规划,企业就必然沿用传统模式的能源系统:锅炉、中央空调和1500~2000h/a的纯调峰电站。等到1~2年之后发现不能适应新的低碳经济发展时,已建成的传统能源设施改造将浪费更大的投资,甚至有的传统能源设施将完全成为浪费。

中国再也经不起这样的“折腾”了,也没有必要让这种折腾不断发生了。因为中国完全可以运用集中度极高的经济发展特色,利用当今“和平与发展”以及全球化的国际格局,看准自己的国情,实现集成创新的“跨越式发展”,而不走建了再拆、盲目“照猫画虎”的弯路。能否从“十二五”开始快速转变就是关键。转变得越晚就越被动,就越容易错过最好的时机。

6.3 决策层转变观念,政策、规划和机制就能够跟上

中国各级政府官员是时代的精英,中国的广大工程技术人员和工农大众勤劳、智慧。只要决策层转变观念,相应的政策、规划和机制随即跟上,所需要的集:成创新就会很快取得突破。

正在完成工业化和城市化发展的中国恰逢这历史性的低碳能源转型期,这对中国来说是极大的挑战,也是中同能源跨越式发展的极好机遇。创造了经济快速崛起“奇迹”的中国,一定能够把握住这个机遇,创造出向低碳能源快速过渡的新“奇迹”。

7 结论

1) 天然气因其资源丰富、可大幅度提高能效和单位碳排放低的特点,成为世界各国包括中国向低碳能源过渡时期最重要的一次能源。

2) 碳减排目标的约束使中国必须把“十二五”燃煤总量控制在38×108t/a的情况下,普及推广天然气冷热电联供,特别是在新工业园区和新城区,这是中国提高能效、减排C02和保障经济发展所需能源支撑的最重要的战略途径。

3) 新开发区域天然气CCHP系统按16h/d运行,保障供电安全和协同电网昼夜调峰,是支持中国电力产业低碳发展的最经济、可靠的战略举措。

4) 至少到2030年,加速发展天然气车船是中国交通能源低碳化、控制石油对外依存度增长、改善大气质量的最重要途径。

5) 决策层和各级政府转变观念、创新机制、规划和政策先行,是实现上述战略、保障中国顺利向低碳社会转型的决定因素。

参考文献

[1] 华贲.低碳时代的世界和中国的能源结构[J].世界石油工业,2010,17(2):16-21.

[2] 华贲.低碳发展时代的世界与中国能源格局[J].中外能源,2010,15(2):1-9.

[3] 华贲.中国低碳能源格局中的天然气[J].天然气工业,2011,31(1):7-12.

[4] 华贲.产业结构、能效及一次能源构成对能源强度的影响分析[J].中外能源,2010,15(5):1-7.

[5] 华贲.区域型分布式冷热电联供能源系统的规划设计[J],中外能源,2011,16(3):13-20.

[6] 华贲.区域分布式能源与智能电网安保调峰的战略协同[J].中国电业技术版,2011(3):1-6.

[7] 华贲.分布式能源与电网优化配置和供电可靠性[J].中国发电,2011(11):24-26.

(本文作者:华贲 华南理工大学天然气利用研究中心)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!