摘要:多种气源混合输送将是中国天然气区域市场的发展趋势,如何定价将成为未来市场的焦点。中国区域天然气市场具有气源多样化、客户类别化、供应灵活化、调度一体化的特点,也存在不同气体质量的互换性、混合气的区域标准等关键问题。在综合分析的基础上,建立了多气源混输的定价模型,并提出了区域市场的定价原则:①统一以热值为计价单位,以混合比例确定基本价格;②制造成本以成本加成为主,合理确定不同区域交付价格。

关键词:中国;天然气;混合输送;市场特点;定价原则

中国天然气市场已进入高速发展阶段,自2000年以来,国内天然气产量年均增长高达13.7%[1]。据中国石油和化学工业协会统计,中国天然气消费量2009年消费量为874.5×108m3,同比增长11.5%,2009年产量为830×108m3,增长7.7%,2010年1-7月国内天然气产量同比增长9.8%,达532×108m3(国家统计局数据)。国内能源结构中,目前天然气比例不到4%,远低于世界24.1%的平均水平,按国家能源局的规划,未来的20a里,天然气在能源结构中的比重将提高到8.0%以上[2],天然气需求将达到4000×108m3,多种途径不同气源的天然气将大规模进入中国。市场建设方面,以西气东输和川气东送等主干网为基础,各支线为辅,国内天然气逐步形成了东北、环渤海、华东、中南、华南、西南、西部等区域市场[3]。因此,多气源供应将成为天然气市场的常态,多气源混合输送的定价问题将成为天然气市场的焦点问题。

1 天然气区域市场特点

1.1 气源多样化

以华南市场(主要为广东)为例,广东的天然气目前主要来源是进口LNG,以2005年中海油深圳大鹏LNG项目投用为标志,珠江三角洲地区正式进入天然气时代,但深圳大鹏LNG每年进口量为370×104t,已经无法满足区域经济发展需要,西气东输二线和普光气田的川气将成为下一阶段广东的主要气源,其中深圳燃气集团公司已经与中石油签订了每年320×104t的供气合同;另据广东省天然气管网有限公司在2010年8月26日召开的广州国际燃气峰会上透露,广东省天然气管网一期管道工程项目已经全面开工建设,将有9大气源:西气东输二线100×108m3/a、普光气田的川气、大鹏LNG;以及建设中的深圳LNG、珠海LNG、粤东LNG、粤西LNG等进口天然气;番禺/惠州海上天然气、荔湾海上天然气等。据统计,未来广东天然气市场气源至少9种,如果加上少量来自不同地区的现货LNG,则气源更多。

1.2 客户类别化

目前广东天然气用户以发电和民用为主,随着市场发展和供应的增加,未来的天然气用户则可划分为民用、商业、工业、发电4大类。在发达国家,此4类用户是天然气的主要用户。2009年美国该4类用户用气占总气量的91.5%,其中居民用气占20.8%、商业用气占13.6%、工业用气占26.9%、电力用气占30.2%。根据西方国家的天然气市场发展经验,可预见国内的天然气市场中,工业和商用将成为主要增长点,如冶炼厂、化工厂、陶瓷厂、玻璃制造、超级卖场、宾馆酒楼、医院学校及娱乐场所等大型工商业,以及在燃气汽车、冷热电三联供及燃气热泵等领域。

1.3 供应灵活化

在一个相对稳定的区域市场,天然气市场需求与经济发达程度表现为正相关。由于区域内经济发展的不均衡,天然气的需求也不均衡。如在华南地区,同样是进口LNG项目,深圳大鹏LNG供应的区域珠江三角洲地区,短短几年市场需求就超出了原计划的每年370×104t;而福建LNG所覆盖的地区,经济发展水平低于珠江三角洲,市场容量就未能达到项目设计能力,项目的利用效率偏低。因此,不论是市场的需要,还是提高天然气设施的利用效率,都必须通过建设区域天然气管网,使不同地区的气源贯通整个经济区域,以实现区域内天然气供应的灵活化,提高资源配置效率,实现利益最大化。

1.4 调度一体化

调度一体化首先体现为区域内调度计划的统一性。即使在区域内的不同地区,市场需求差异也很大。如同是在广东省,粤东、粤北和粤西3个地区加起来,天然气市场规模也不一定比得上珠江三角洲地区,但进入广东地区的管道由粤北进入广东,汕头的LNG项目则由粤东上岸,统一区域内的调度计划是效率最大化的选择。其次是通过调度一体化可以满足峰谷时段的稳定供应,这与电力等能源应用相似。再次为调峰应急状态下迂回调配,保证供气安全,通过区域管网建立不同地区的迂回通道,即使在意外事故状态下,也可以通过统一调度,实施不间断供气。

2 区域市场面临的问题

2.1 气质的互换性

气质的互换性决定了不同气体间的可混合性。由于区域市场的气源具有多样性,不同气源在性质和热值上会存在微小的差异,如烷类含量比例,C02、N2等惰性气体的含量等,都会影响天然气的燃烧特性,气质差异会造成热值、华白指数(wobbe index,热负荷指数)等燃烧特性参数不同。对于工艺要求严格的设备或燃具,对燃烧特性的要求也同样严格,如工业领域中的陶瓷、玻璃制造,天然气汽车发动机,燃气轮机等,微小的差异也会造成影响。如果气源气质差别大时,轻则影响燃烧效率,严重的会损坏设备,影响正常生产。确保使用设备和器具的安全、效率及烟气排放是天然气互换性的一个基本原则。因此,气质的可互换性将是决定区域市场多气源混合输送的一个基础。

2.2 区域市场混合气的标准

无论是管道天然气,还是进口LNG,最终都要进入商业管网。推动天然气市场发展,制定区域市场的天然气气质标准是关键,以标准规范混合气质量指标。GB 17820—1999《天然气》规定了管输商品天然气的质量要求、气质指标高位发热量,以及总硫、硫化氢、二氧化碳含量和水露点;明确了高位发热量下限值为31.4MJ/m3。目前发布的GB 17820—200X《天然气》征求意见稿,则把原来按3类划分改为2类,同时修改了一类气的高位发热量、总硫和二氧化碳的技术指标。一类气的高位发热量提高到36.0MJ/m3、总硫含量控制在小于等于60mg/m3、二氧化碳含量小于等于2.0%。尽管新国标对天然气气质作了调整,更加符合天然气作为能源的自然属性,也符合天然气市场的发展要求,但中国幅员辽阔,南北差异大,种类繁多的各种工商业用户对气质的要求差异也很大,不同气源的气质同样反过来影响用户的使用。因此,有必要针对区域内主要气源的质量和特性,制定符合规范、适应区域市场的混合气细化标准。

2.3 区域市场混合气的成本核定

国家对长输天然气管道项目的定价原则,只规定出厂价和管输费,在单气源、单管道向用户供气的情况下,价格的构成及其费用结算都相对明确。但在多气源联网供气的形式下,工业用户、电厂用户和城市燃气公司等可能需要对应多个出厂价(或进口价)和管输价格,给天然气交易和结算带来麻烦[4]。如深圳燃气集团的用户,两年后所使用的天然气就不是目前的大鹏LNG,而是LNG与西气东输二线的混合气,使用价格也会作适当调整;而广东管网公司的气源就更加复杂。混合气成本构成包括新建混合设施、敷没区域管网,这些项目投资的摊销年限、运营成本很难测定,所以准确定价将更加困难。目前我国的终端气价(包括民用和电厂)属于政府定价,多气源的定价机制将是在政府管制下的多方利益博弈,以期达到平衡。

3 区域市场定价模型

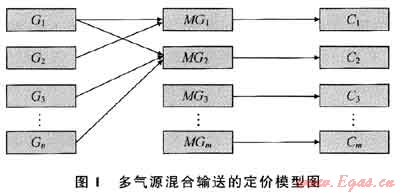

把区域市场的各气源分别定义为G1,G2,…,Gn,根据不同混合方案,它们可能合成m种混合气。在生产混合气时,所遵循的气质标准是关键,以此确定不同气源的配合比。对于区域市场,基本上都会有1~2种相对稳定的气源供应,所占比例相对较大。多气源混合方案应以比例大、供应稳定的气源为主,其他小气源或零星气源为辅,应尽可能降低混合的技术难度,简化混合方案。如广东市场以西部管道气和进口LNG为主要混合基础,设计有一定标准容量的混合方案,其他小气源则可以选择自由渗混。由于不同气源的价格不同,不同方案的混合成本也不同,多气源混合气就对应有m种价格,如图1所示(G表示气源、MG表示混合气体、C表示对应的价格)。

4 区域市场的定价原则

混合气的价格包括基本价格和混合制造成本,其中的气源成本是主要的。按照韩国的经验,在给电厂的批发价格中,气源成本占96%;零售用户成本中,气源成本占83.4%,批发环节占9.4%,零售环节占7.2%[5]。因此,区域市场的定价原则,首先是确定混合气的基本价格,其次是确定混合制造成本。

4.1 统一以热值为计价单位,以混合比例确定基本价格

以天然气商业应用热值标准作为区域市场多气源混输的定价基础,不但商业用户容易接受,也是市场健康发展的保证。如广东市场主要以管道气和进口LNG为主,对于进口LNG,则以热值计价,通常表示为每百万英热单位(Btu,1Btu=0.2520kcal)的价格,其高位热值约为44.61MJ/m3(10656kcal/m3),低位热值约为40.39MJ/m3(9647kcal/m3)[6];而管道气则以体积计价,如川气东送的出厂基准价定为1.28元/m3,沿线用户按输送距离定价。尽管后来进行了多次调整,始终是根据不同地区的管输距离,按体积确定交接价格。西气东输气的高位热值约为38.62MJ/m3(9230kcal/m3),低位热值为34.81MJ/m3(8320kcal/m3),与进口LNG存在差异。因此,对不同气源进行混合时,首先应把以体积计价的气源,转化为以热值进行统一计价,然后按配比方案混合后,加权平均得到混合气的基本价格。

4.2 制造成本以成本加成为主,合理确定不同区域交付价格

制造成本即不同气源的混合和管道输送过程产生的相应成本,由于混合输送设施多为新建项目,制造成本主要包括两部分:①储罐、管道、压缩机等基础设施的固定资产投资;②运营时的动力及人工等管理费用。

根据目前国家对公共事业的管制政策,成本加利润将是各利益相关方容易接受的选择。在制造成本的构成中,项目建设投资按国家基本建设的相关规定进行摊销,动力消耗计量也很明确,人工等管理费用所占比例相对较低,这几项成本在核定时,不会产生太多的分歧。导致定价困难的,会集中在供气距离和燃气企业的利润率上:①即使在同一城市里,不同用户的供气距离也会相差很远,所占用的设施成本也就不一样,但燃气企业不可能完全按距离进行成本核定,以不同区间建立阶梯式的价格,同一区间内的所有用户均摊成本,或是较合理的方式;②燃气企业的利润率将是天然气价格听证会上的一个热点,必须确定一个相对合理的水平,平衡供需双方的利益关系。对于拥有上中下游一体化产业链的燃气企业,可能会产生利润转移的冲动,通过差别定价,把利润转移到其他不受关注的环节,这就需要监管部门对不同环节成本进行合理的界定和严格的监管。

5 结束语

多气源混合输送将是天然气市场的方向,其市场特点与单一气源有显著区别,制定合适的区域天然气标准,明确以热值计价,以成本加成为定价原则,进一步研究针对不同区域、不同用户的定价方案。

参考文献

[1] 何春蕾,周国栋,姜子昂,等.全球环境下的中国天然气供应安全[J].天然气工业,2010,30(1):123-126.

[2] 周怡沛,周志斌.联网条件下中国天然气供应安全重大问题思考[J].天然气工业,2010,30(4):10-15.

[3] 刘毅军.产业链视角下的“气荒”解读[J].天然气工业,2010,30(1):119-122.

[4] 胡奥林,黄桂芬.当前我国天然气价格面临的问题及对策[J].天然气技术,2008,2(6):1-4.

[5] NAMGOONG Y.Analysis of Natural Gas Pricing in Korea's Natural Gas Industryr[C]∥Gas Asia Conference 2009,17-18 March,2009,Kuala Lumpur,Malysia.London:Energy Exchange Ltd.,2009.

[6] 赖元楷,罗东晓.统一天然气热值标准是中国天然气工业发展的需要[J].城市燃气,2005(6):7-12.

(本文作者:梁永宽1 李晓魁2 1.中山大学工学院;2.中国石油管道公司兰州输气分公司)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!