摘要:本文对国际和我国液化天然气(LNG)产业概况式进行了简单介绍,分析了我国LNG利用的机遇和挑战。同时,对江苏省LNG利用领域和顺序进行了分析和提出了建议,并对江苏省LNG产业的发展对策进行了探讨。

关键词:液化天然气(LNG);利用;对策;建议

1 国际和我国LNG产业概况

1.1 世界和我国LNG工业的发展历程

(1) 1910年,美国开始了丁业规模的天然气液化研究和开发工作。

(2) 1917年,美国工程师卡波特(Cabot)获得了第一个有关天然气液化、储存和运输的美国专利,同年美国西费吉利亚地区建起了世界上第一个甲烷液化工厂,生产了LNG,为世界LNG的应用和发展打下了基础。

(3) 1959年,美国康斯托克国际甲烷公司建造了世界上第一艘LNG运输船——“甲烷先锋”号。

(4) 1960年1月28日至2月20日,运载了2200t的LNG从美国路易斯安那州的查理斯湖出发,航行至英国的坎威尔岛接收基地,标志着世界LNG工业的诞生。

(5) 在亚洲,日本1969年起分别从阿拉斯加、文莱、印尼、马来西亚、澳大利亚等地引入LNG;韩国于1986年开始进口LNG;我国的台湾于1990年开始进口LNG。

(6) 2000年4月10日,上海LNG调峰站的建成投产推开了国产LNG的大门,促进了我国中小型天然气液化工厂的建设和发展。

(7) 2006年9月28日,深圳大鹏LNG接收站的建成投产,拉开了我国大规模进口LNG的序幕。

1.2 国际LNG商业贸易的发展

自1990年以来,LNG正以每年约7%~12%的速度增长,成为全球增长最迅猛的能源行业之一。近年来全球LNG的生产和贸易日趋活跃,LNC已成为稀缺清洁资源,正在成为世界油气工业新的热点。

《BP世界能源统计2009》数据显示:2008年全球LNG贸易总量为2265.14亿m3,亚洲是全球LNG流入量最大的地区,其次分别是欧洲、北美洲和中南美洲,以上各大洲在2008年的进口量占全球总量的比例分别是68.86%、24.41%、5.98%和0.75%。在LNG出口量方面,卡塔尔继续保持领先的位置,出口量占全球总量的17.52%;其次分别是马来西亚、印度尼西亚、阿尔及利亚、尼日利亚和澳大利亚等。以上国家在2008年的出口量占全球总量的比例分别是12.98%、11.85%、9.66%、9.07%、8.94%等。

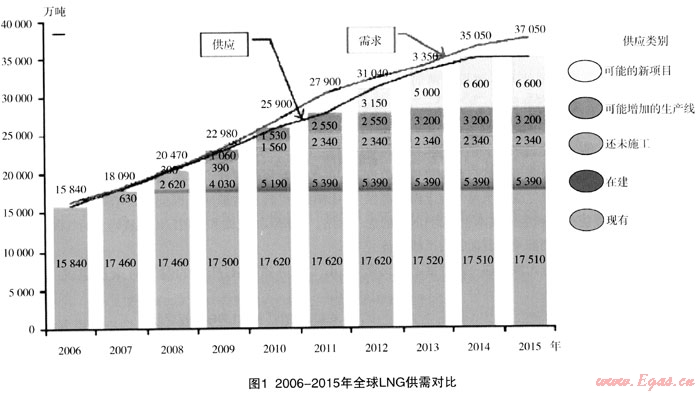

根据亚太能源研究中心相关文献,2006年—2015年全球LNG供需对比见图1。

1.3 我国LNG生产、接收和利用情况

(1) LNG生产

经过十几年的开发建设,经历了启动、开发、培育和发展,我国建成19座天然气液化工厂,生产能力达至11549万m3LNG/d,折合147万t/a,正在筹建的有10座液化工厂,生产能力达到495万m3LNG/d,折合133万t/a,合计1044万m3LNG/d,折合280万t/a。

(2) LNG接收站

截至2005年,我国中海油、中石化和中石油三大公司已公开的国内LNG规划项目共有18个,总设计能力6000万t左右,很多都在项目规划书中说明2010年前后供气。国际LNG价格大幅上涨,2003年签订的LNG到岸价不足3.5美元/MMBTU,目前长期LNG进口合同价格普遍超过10美元/MMBTU(折合约2.4元/Nm3),2008年9月,广东从阿尔及利亚采购了一船现货,到岸价格高达20.61美元/MMBTU(折合约5.0元/Nm3)。目前国内众多LNG接收站项目因LNG气源和供应保障问题,进程已大大推迟。

(3) 利用情况

截至2010年6月,全国有300多座LNG气化站(也称LNG卫星站),气源主要来自国内天然气液化工厂。2009年,中国共有4个LNG接收站进行商业运营,除了广东大鹏、中海福建以及上海五号沟3个项目,2009年新增加了上海洋山港LNG接收站投产运营,全国LNG总进口量553万t(折合天然气74亿Nm3),较2008年增加了61%。

2 我国LNG利用的机遇和挑战

2.1 机遇

我国的天然气产业处于发展初期,特别是近些年来天然气消费量快速上升,国内供应的缺口加大,为我国LNG利用带来机遇。根据《中国能源发展报告2009》预计,到2010年、2015年和2020年,我国天然气消费量将分别达到1100亿Nm3、2000亿Nm3和2500亿Nm3,而生产量分别为900亿Nm3、1400亿Nm3和1500亿Nm3左右,则2020年我国天然气缺口量达到1000亿Nm3,约占40%。

2.2 挑战

(1) LNG资源供应趋紧,可供选择的资源有限

资源问题是我国LNG产业面临的最大挑战。自2004年以来,全球LNG供需形势发生了深刻变化。在亚太地区,新的需求大量增加,而亚太地区LNG供应紧张,呈现阶段性短缺局面。

(2) LNG现货价格和长期合同价格大幅上升,波动剧烈

全球能源市场需求强劲,原油价格走高导致天然气价格不断攀升,现货价格的高企抬高了LNC卖方对长期合同价格的心理预期,新签订的LNG长期合同价格不断上升。

(3) 天然气管网系统和基础设施薄弱,引进LNG面临管道天然气的竞争

我国管网系统建设和配套基础设施不足,各主干管道比较独立,供气安全性较差,沿海LNG接收站管线还有待进一步完善。随着陆上的自产和进口的管道天然气输气量的增加,加之管道天然气在上游资源保证程度、市场覆盖范围和运输成本上相对LNG的优越性,以及现阶段LNC资源采购所面临的严峻形势,我国沿海地区的LNG引进无疑会在一定程度上受到管道天然气强有力的挑战。

3 江苏省LNG利用建议领域和顺序

3.1 进口LNG大部分在接收站集中气化,通过管道输送

出于有效利用资源角度,在接收站气化后通过管道输送是最经济的方式,故进口LNG大部分应在LNG接收站集中气化,通过管道输送,其理由如下:

① 以西气东输为例,至江苏的平均管输费为0.79元/Nm3,相当于0.02元/(百km·Nm3)~0.03元/(百km·Nm3),而LNG通过槽车运输约为0.05(百km·Nm3)~0.08元/(百km·Nm3)。

② 在LNG接收站集中气化,通常可利用海水等气化,成本低。

③ LNG的冷能利用绝大部分在LNG接收站实施,利用可能性高,目前我国300多座LNG气化站中仅有1座进行了冷能利用。

3.2 部分进口LNG和国产LNG可作为管输天然气未到达区域的过渡气源

由于规模或其他原因,近期天然气管道无法到达的城镇、工、世企业用户等,可先建设LNG供气设施作为过渡,待管道天然气到达后LNG设施改作调峰和备用气源。

3.3 部分进口LNG和国产LNG可作为城市燃气和不可中断用户的调峰及备用气源

除地下储气库外,LNGX寸于解决天然气工程的调峰和储备来说,是个较为有效的方案,因此,LNG可作为城市燃气和不可一扣断用户的调峰及备用气源。

3.4 LNG加气站、L-CNG加气站和船用LNG充装码头的气源

城区之间运营的城际客车和长途重载货车适宜采用LNG汽车技术路线。L-CNG汽车加气站主要用于LNG气源丰富地区,抵站气源价格LNG较CNC便宜,且城市汽车中已有众多车辆改装成为CNG汽车,CNC气源相对短缺时建设。我国正在示范推广长汀水系LNG双燃料动力船舶。因此,LNG可作为LNC加气站、L-CNG加气站和船用LNG充装码头的气源。

4 江苏省LNG产业的发展对策及建议

4.1 摸清江苏省LNG产业现状

建议对江苏省LNG产业现状的以下几个方面进行调研摸底:

① LNC气源

正在建设如东LNG接收站,连云港LNC接收站、滨海LNG接收站和大丰LNG接收站正在进行前期工作;江苏省天然气液化工厂主要有江阴天力57/Nm3/d液化工厂和苏州华峰6.7万Nm3/d液化工厂,正进行工程前期的天然气液化丁厂不少。

② LNG应用

目前,江苏省建设的LNG气化站也不在少数,城市燃气和工业企业都有建设;LNG瓶组供应在宦兴、江阴等城市应用实例已有多年;张家港富瑞正在进行LNG加气站试点工作等;

③ LNG装备制造和运输企业

江苏省有众多的低温装备制造和运输企、世,主要集中在苏州和无锡等城市如中集圣达因、圣汇、富瑞、华瑞、腾辉、特莱姆、双马、双久和中闽物流等。

4.2 依托江苏省低温装备、运输和利用企业多的优势,健全LNG产业相关标准

LNG属于链条式产业,从上游的天然气液化,到中游的储存、运输和气化或加注,再到下游的利用,都形成了技术密集的完整链条体系。为适应产业发展的需要,应在LNG的标准化研究方面加大力度,依托江苏省低温装备、运输和利用企业多的优势,健全LNG产业相关标准。

4.3 研究LNG内河运输,加快建设江苏省LNG接收站

(1) 研究LNG内河运输的可行性

主要从以下几个方面LNG内河运输的可行性:

① LNG船进入长江江苏段的通航条件分析;

② 国内及国外小型LNG槽船生产情况;

③ 内河LNG接收站作用;

④ 国外内河LNG接收站建设情况;

⑤ 江苏省建设内河LNG接收站数量和规模等。

(2) 为保障江苏省天然气供应安全,加快建设江苏省LNG接收站

为江苏省天然气安全供应保驾护航,加快规划和建设江苏省沿海和内河LNG接收站。

(本文作者:刘志仁 南京市燃气工程设计院有限公司 210009)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!