摘要:近几年,中国石油化工股份有限公司(简称中国石化)天然气勘探不断获得重大突破,天然气产量也不断增加,市场开发规模迅速扩大。但根据天然气市场规模、供气结构、管道基础设施建设的现状,认识到天然气资源有限、管网建设滞后等从一定程度上制约了中国石化天然气市场的发展。为此,采用经济学中的优势、劣势、机会和威胁(SWOT)方法,系统分析了中国石化天然气市场发展竞争态势——自身内部优势和劣势、外部机会和威胁等因素,认为中国石化资源、基础设施条件相对薄弱,外部发展机遇与风险并存;指出中国石化天然气市场应采取W0——扭转型发展战略。进而提出了天然气可持续发展的措施和对策建议:①加大资源开发和引进LNG;②加大管道、储气库基础设施及调峰体系建设;③充分发挥上下游一体化优势,优化供气结构,合理选择高端或直供用户;④积极与多方合作,竞争中求共同发展;⑤建立中国石化企业内部、外部协调机制;⑥加强天然气市场人才队伍建设等。

关键词:中国石化;天然气市场;SWOT竞争;发展战略;天然气资源;LNG;管道;储气库

1 中国石化天然气市场发展概况

1.1 市场规模

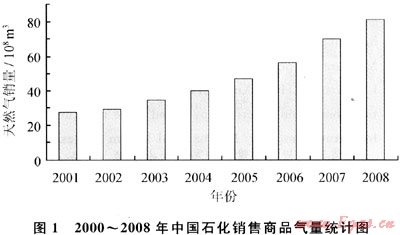

2000年以来,中国石油化工股份有限公司(以下简称中国石化)气田勘探不断获得重大突破,阶段探明储量高速增长,气层气产量以年均10%以上的速度快速增长,2008年天然气产量达到83×108m3。天然气市场规模迅速扩大,2008年中国石化销售商品气70.5×108m3,2009年商品气量突破71×108m3,约占全国天然气总消费量的9%。

以合资方式,先后与山东、江苏、江西、广东等省合资成立了省级天然气管网公司。通过经营地方管网和销售业务,延伸了天然气价值链,扩大了天然气市场经营规模。

1.2 供气结构

在国家天然气政策的鼓励下,中国石化天然气主导用户不再是化工和油气田生产自用,已向着多元化用户发展。低价格的化肥用气比例有较大幅度的下降,城市燃气和工业供气比例明显增加,供气结构正在逐步优化。

1.3 基础设施建设

“十五”以来,中国石化天然气管网建设一直处于快速发展阶段,建成投产了一批油气田周边城市的供气管线,以及济南-淄博-青岛、济南-曲阜、淄博-莱芜、塔巴庙-榆林和安平-济南等输气管道。川气东送管道已投产,在建榆林-济南管道计划2010年下半年投产。

川气东送和榆济线的建设,标志着中国石化由目前的气田就近小规模供气开始向跨区域、大容量供气方向发展,跨区域、长距离、大口径、高压输气管道格局正在形成。利用枯竭油气藏和盐穴资源,积极开展中原文96气田:江汉黄场、江苏金坛盐穴等配套储气库建设的前期研究工作。积极开展LNG资源引进工作,山东LNG项目计划2010年开工建设。

1.4 存在不足

1) 天然气资源规模和产量小,2008年中国石化天然气产量仅相当于同期中石油的1/7。

2) 管道规模小,覆盖面有限。除了川气东送、在建榆济线两条跨区域管道外,其他管道均主要集中在油气田内部或邻近地区,管输能力小,覆盖范围和市场控制面有限。

3) 尚未形成多气源、互联互通的供气网络,加之储气库尚未建成,供气的灵活性、稳定性和安全性有待进一步提高。

综上分析,受天然气资源和管道建设双重因素的制约,中国石化天然气市场发展空间受到一定限制。为了更好地做大、做强中国石化天然气市场业务,有必要认真分析中国石化天然气市场发展的竞争态势,即自身优势和劣势,以及外界的机会和威胁性等因素,提出中国石化天然气市场发展战略、主要措施和对策建议。

2 中国石化天然气市场竞争态势SWOT分析

笔者采用经济学中的SWOT(Strength,Weakness,Opportunity and Threat,即优势、劣势、机会和威胁)分析方法,对中国石化天然气市场发展和竞争态势进行了分析。

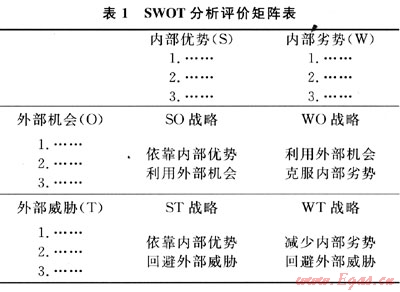

所谓SWOT分析,是指通过综合考虑企业内部条件和外部环境的各种冈素(包括内部的优势和劣势以及外部的机会和挑战),对企业进行系统评价,从而选择最佳经营战略的方法。企业通过识别自身存在的优劣势及环境带来的机会和威胁来做出迅速反应和果断决策,从而将调查得出的各种因素根据轻重缓急或影响程度等排序方式,构造SWOT矩阵(表1)。

在对S、W、O、T 4大基本要素进行系统全面的分析后,企业即可根据扬长避短和取长补短原则,充分运用外部机会和内部优势,避免外部威胁,改进内部不足,选择适合企业自身情况的战略。共有4种战略类型:S0——增长型战略、W0——扭转型战略、ST——多种经营型战略和WT——防御性战略。

2.1 优势分析(S)

2.1.1上下游一体化的整体优势

中国石化是上中下游一体化的能源公司。在川气东送管道途经的沿江地区以及大华北市场,众多中国石化炼化企业对天然气需求量大、需求稳定,是管输的理想市场。同时,炼化企业主要将天然气用于制氢和替代燃料,能够发挥出良好的终端利用效益。

在市场区域内,中国石化有完备的加油站网络,可以为CNG子站建设提供便利条件,便于实现天然气市场向交通领域发展的战略目标。

2.1.2管网建设与市场开发取得区域优势

天然气市场发展实现了由局部市场向跨区域市场的拓展。目前,在河南、四川、吉林、上海、山东、云南、贵州等13个省市,中国石化有70余个重点天然气用户,出现了供不应求的局面。

2.1.3成本价格优势

中国石化川西、西北、中原等产地天然气基本上在当地销售,管输距离短,成本低。川气东送和榆济线虽然管输成本高,但相对于中石油供应竞争区域的西气东输二线天然气,仍具有较好的成本优势。

2.2 劣势分析(W)

2.2.1资源规模偏低

相对中石油而言,中国石化天然气资源规模和产量偏小,中东部天然气储量低,且已进入开发递减期。新增资源主要分布在中西部地区,远离东部经济发达的主要消费市场,多数天然气产区地质条件复杂、埋深大及地理环境条件差,开发动用难度较大,天然气开发建设投入大,生产成本高。

2.2.2市场占有率较低

① 资源制约市场空间,管网覆盖范围和市场控制面小,市场占有率低;②市场开发深度不够,需要进一步开发天然气直供用户和终端市场,提高终端效益;③市场结构有待进一步优化,化肥项目用气所占比例较大,影响供气经济效益。

2.2.3联络线建设、供气调峰和事故应急基础设施尚不完善

川气东送与榆济线没有联络线,尚未形成跨区域、多气源、互联互通的供气网络。随着市场用气量的大幅增长,供气的灵活性、稳定性和安全性将受到影响。

中国石化供气调峰和应急能力明显不足,需加快调峰储气设施建设,确保供气安全。

2.3 机会分析(O)

2.3.1国家天然气发展政策

中国从能源结构调整、加强环保、构建和谐和可持续发展等基本国策出发,将大力发展天然气开发利用作为一项长期的战略,推出了一系列支持和鼓励发展国内天然气、进口国外天然气的政策,极大地促进了天然气产业的发展。据有关部门保守预计[1],到2015年我国天然气消费量将达到1600×108m3,2020年将达到2100×108m3,市场规模不断扩大,将迎来资源引进、市场开发、管网建设的高峰期。

2.3.2重点目标市场经济发展迅速,天然气需求量逐年递增

天然气市场需求快速增长,仅川气东送和榆济青线管道沿线市场,2015年需求量预计就在700×108m3以上,市场开发潜力较大,市场前景十分广阔。国内天然气发展前景十分广阔,天然气产业大规模发展时期即将到来,中国石化应抓住发展机遇,在重视天然气勘探的同时,更要着眼于国内天然气市场的培育与开发。

2.4 威胁分析(T)

2.4.1中石油主导全国输配气管网和销售市场格局

中石油拥有全国70%以上的陆上资源和65%的区域性管网,基本主导了全国天然气输送及市场销售格局。2008年,中石油天然气已建管道总里程达到2.4×104km,预计2010年将超过3.2×104km。

中石油构建了我国管道气引进的3大陆路通道,大规模海外气引进与跨国输送管线建设互为驱动,确立了中石油在管线气引进方面的优势地位。中亚管线已投产,中缅管线于2009年10月开工;中俄管道谈判取得了一定进展,设计输量合计预测为600×108m3/a。中石油加大海外LNG引进,在建大连和江苏2座LNG接收终端。同时,已建成大港储气库群,金坛、定远和喇嘛甸等储气库。

2008年成立的昆仑燃气公司标志着中石油从单一的油气生产公司转变成大型综合型天然气公司,以此进一步向城市燃气终端销售领域延伸。

2.4.2中海油气电一体化经营模式,覆盖东南沿海市场

中海油大力引进LNG,投产了我国第一座LNG接收站,并成功创建了气电一体化经营模式,后续LNG建设工作推进有序,并在沿海省市合资成立燃气公司占领东南沿海市场。目前,已投用上海LNG、正建浙江LNG,扩建广东LNG项目。2008年,中海油引进LNG量约44×108m3。依托海气和LNG,中海油正在规划海南、广东、福建、浙江、上海等沿海地区供气管网,力图控制东南沿海经济发达地区天然气市场,并向内陆市场渗透延伸。

2.4.3地方、合资、民营企业开拓城市燃气市场

目前,国内已有中华燃气、新奥、百江、华奥等几十家城市燃气民营企业,并在香港或上海、深圳证券市场上市。各省市也积极扶持省网公司发展,规划布局省级管网,争相投资天然气终端销售,纷纷开拓城市燃气市场。三大石油公司通过各种方式进军城市燃气市场,竞争格局发生变化,市场竞争更加激烈。

2.4.4气价改革政策会抑制部分地区天然气需求

近年来,随着国际、国内能源市场供求形势变化,国内天然气价格偏低的矛盾日益突出。为促进资源节约,理顺天然气价格与其他可替代能源的比价关系,引导天然气资源合理配置,2010年5月31日,国家发展和改革委员会下发通知[2],适当提高国产陆上天然气出厂基准价格,同时将大港、辽河和中原3个油气田一、二档出厂基准价格加权并轨,取消价格“双轨制”;扩大价格浮动幅度,将出厂基准价格允许浮动的幅度统一改为上浮l0%,下浮不限,即供需双方可以在不超过出厂基准价格10%的前提下,协商确定具体价格。

这是国家天然气定价机制市场化改革推行最重要的一步,未来还将在天然气定价机制方面循序渐进推出更多改革措施,使定价方式更加市场化,体现资源稀缺,符合节能减排要求。然而,气价的上升,会抑制部分地区、部分行业天然气需求规模,增加供气的不稳定性。

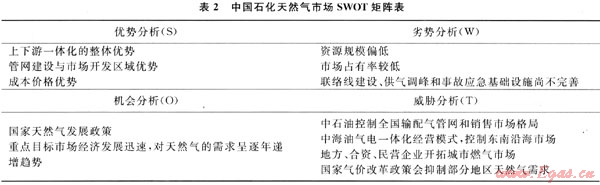

综合中国石化天然气市场竞争态势中的优势、劣势、机会和威胁性等因素,可以得到SWOT分析矩阵(表2)。

从表2看出,中国石化天然气资源、基础没施条件相对薄弱,外部发展机遇与风险并存。因此应采取W0——扭转型发展战略,利用外部发展机遇改进内部弱点,在保持、稳定、发展现有领域的同时,通过扩大资源基础,加大管网建设力度,扩大供气规模和争取高端用户,巩固市场份额,提高市场占有率,提高供气效益。

3 发展策略与建议

3.1 加大资源开发和引进,保障气源供应

在加大资源勘探开发力度的同时,扎实细致做好LNG资源引进工作,努力寻求优质优价资源。把落实资源作为推进LNG项目的首要工作。应积极参与LNG上中下游产业链的合资合作,降低LNG照付不议供气风险。

3.2 加大基础设施和调峰体系建设,保障供应安全

3.2.1加大支干线管道建设力度,通过管网系统控制市场区域

重点要加快川气东送管道沿线的支干线管网的建设,进一步完善川气东送配套管网系统。江苏、浙江是普光气田所产川气的重点目标市场,2011年后,江苏、浙江LNG和西气东输二线开始供应该地区,市场存在潜在竞争,建议利用好川气的先人优势,加大该地区的供应和市场开发力度。

3.2.2积极开展储气库配套建设,发展储气业务

加快推进实施储气库建设,增加调峰及事故应急能力,保障供气安全,平抑供需波动。

同时,随着价格机制改革的加快推进,季节性价差机制形成是必然趋势,利用冬、夏价格差发展储气存贷业务,在保障供气安全的同时,还能获得良好的经济效益。

3.2.3尽快做好管道气与LNG联网和多层次调峰攀系建设

建设川气东送与西气东输、忠武线连通管道,实施川气东送、榆林-济南-青岛管道与山东LNG等供气管道联网,作为相互应急调峰,实现中国石化鄂尔多斯、川渝、中原、胜利、山东LNG等各大气源全面贯通,建立多层次立体调峰保障系统[3],形成多气源互补和统一调配的市场格局,运行的稳定性和可靠性将得到根本改善。

3.2.4规划建设CNG加气母站,发展CNG业务

CNG汽车气价承受力高,具有行业良好的成长性,要抓住价格机制改革和新气源投产时机,优化用户结构,大力规划发展CNG业务,规划建设CNG加气母站。利用CNG是中国石化进入终端市场最有效和可行的方式。

3.3 充分发挥上下游一体化优势,优化供气结构,合理选择高端或直供用户

在当前经济危机下,天然气需求波动大,容易出现阶段性、季节性产能过剩,要充分利用中国石化的上中下游整体优势,供气向内部企业倾斜,按照安全平稳和效益最大化的原则,在不同时期、不同季节,根据各种原料和产品价格变动情况,合理调整生产和内部市场供应。同时,与管道沿线目标用户签订一定量的长期合同,规避市场竞争风险。

合理确定目标市场和天然气用户,重点开发民用燃气和工业用气,适当控制化肥项目用气,争取高端用户和稳定大用户,优化供气结构,提高供气效益,降低市场风险。

3.4 积极与多方合作,在竞争中谋求共同发展

3.4.1强强联合,共赢中求发展

应主动与中石油、中海油等供应商合作,选择“竞争中合作,共赢中发展”的模式更加适合中国石化天然气的发展,实现管网、储气库等资源的优化配置和合理利用,避免重复建设,提高输气效益。加强公司间管网的互联互通,建立应急协调机制,保障供气安全。

3.4.2合资参股或控股天然气终端销售

择优参股或控股省级及以下天然气公司,形成一体化的利益共同体,保障稳定的用户群,应对市场风险,提高经营规模。

3.5 建立中国石化企业内部、外部协调机制

3.5.1建立中国石化内部产销协调机制

中国石化内部企业所占市场比重大,要充分利用中国石化的整体优势,按照安全平稳和效益最大化的原则,在不同时期、不同季节,根据各种原料和产品价格变动情况,合理调整生产和内部市场供应。

3.5.2建立与工业大用户的供销协调机制

发电大用户需求量大,具有一定的操作弹性,统筹考虑“移峰填谷”,争取与这些大工业用户建立有条件的进入和退出机制,发挥其先期快速达产和市场调节作用。

3.6 加强天然气市场人才队伍建设

“十二五”将是我国天然气价格、政策和供需发生深刻变化的时期,为适应新的形式发展需要,应有专门的力量跟踪国内外天然气市场发展动态,研究相关的政策、法律、经济对市场的影响。相对天然气地质、勘探、开发人才,中国石化在城市燃气、天然气市场、合同法律事务等方面人才严重短缺‘“,已难以支撑天然气市场的快速发展,因而急需吸引城市燃气和市场营销人才,加快培训天然气研究人员,提升研究队伍整体实力。

参考文献

[1] 胡文瑞.天然气业务快速发展中要高度重视的几个问题[J].天然气工业,2008,28(1):1-4.

[2] 国家发展和改革委员会.国家发展改革委关于提高国产陆上天然气出厂基准价格的通知[EB/OL].(2010-05-31)[2010-06-12].http:∥www.sdpc.gov.cn/zcfb/zcfbtz/2010tz/t20100531_350432.htm.

[3] 石兴春.关于天然气产业可持续发展的几点思考[J].天然气工业,2009,29(1):13-16.

[4] 李良,孙祥,胡晓浩,等.中国石化天然气产业发展方向与发展策略[J].天然气工业,2009,29(3):121-124.

(本文作者:汪鑫1 徐孝轩2 徐正斌2 孙国华2 张园园2 1.中国石化油田事业部;2.中国石化石油勘探开发研究院)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!