摘要:2009年底的哥本哈根会议开启了世界走向低碳能源的新时代。为此,分析了低碳时代世界及中国一次能源构成的变化情况,结论指出:在控制温升不超过2℃的情况下,要求把能源消耗产生的C02控制在100×108t/a,这将导致目前石油、煤、天然气、核能与可再生能源在总能耗构成中的比率逆转和终端用能模式巨变,2020—2050年中国天然气将在工业燃料、商住和民用能源、调峰发电、交通几大领域占据主导或重要地位,并将在冷热电联供分布式能源系统、CNG汽车和LNG汽车技术领域自主创新,领先于世界;中国非常规天然气资源丰富、开发前景看好,自给率可达70%;2020—2030年中国天然气消费规模将达到(4000~6000)×108m3/a,将对世界天然气市场发生积极、正面的影响。

关键词:低碳能源格局;中国;天然气;冷热电联供LNG汽车市场规模;资源和供应保障

工业化以来的150a间,地表大气中C02的浓度增加了35%,增加部分的80%来自于化石能源的使用,而这部分的80%由工业化的发达国家所排放。20世纪90年代以来,占世界总人口近半的“新兴国家”掀起了工业化高潮,导致了世界能源消耗的加速增长及新一轮温室气体浓度的快速增加,并将导致地表温度加速上升、冰山融化、海平面上升、灾害天气增加和生态环境的破坏。

气候变化已成为世界各国面临的最紧迫问题。2009年12月的哥本哈根会议以世界192个国家的声音,肯定了会议前夕国际能源署(IEA)提出的“450情景方案”3个具体目标中的2个,即:全球平均气温不应比工业化开始前高出2℃;这要求全球C02排放量减到1990年(209×108t)的一半。为此,发达国家至少应当减少80%温室气体排放量,发展中国家的温室气体排放量应当比“通常情况下”低15%~30%。至于第3个目标,即碳排放的峰值年和减排到1990年排放量一半的时限,以及发达国家以资金和技术支持发展中国家减排的具体安排,则留给了2010年末的墨西哥会议去解决。

1 低碳时代一次能源到终端利用的变化趋势

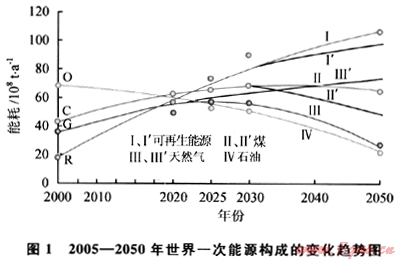

本文参考文献[1-3]研究了能耗、一次能源构成以及应用碳捕获和封存(Carbon Capture and Sequestration,CCS)技术三者与C02排放之间的制约关系,并推算出了在上述减排目标和进程下世界能耗和一次能源构成变化的走势,2005—2050年世界、中国一次能源构成的变化趋势图如图1、2所示,未来的10~20a,即2020—2030年,将是世界一次能源构成的转折点。石油(曲线Ⅳ)与可再生能源(曲线Ⅰ)在一次能源构成中的排位互换,而煤(曲线Ⅱ)和天然气(曲线Ⅲ)两者的走势高低将取决于煤CCS利用技术经济指标与非常规天然气开采成本和规模两者之间的博弈。

1.1 低碳时代世界一次能源构成的变化趋势

未来20~40a,因气候变化的挑战,世界将进入由科技进步引领的低碳经济增长时期。但世界各国的发展是不平衡的,合计10亿人口的发达国家已经进入后工业化阶段,人均能耗逐渐降低,而拥有30多亿人口的“新兴国家”也步入工业化阶段,使得人类利用能源的总量继续增长;工业、商住和交通三大领域的耗能均衡增加;科技进步促进总能效将由目前的50%提高到55%;人均能耗将比现在大大减少。

1.2 2020—2050年中国一次能源构成的变化趋势

本文参考文献[4-5]探讨了中国一次能源到终端利用路线的变化。约占总能耗7成的工业和商住用能将主要由天然气冷热电联供分布式能源系统+可再生能源+智能电网提供;而交通用能则呈现多元化的局面:卡车、部分公交车将改用高效、廉价、低排放的LNG;除高铁、地铁外,智能电网所推进的插电式汽车将替代大部分私家车;第二代生物燃油将成为航空燃料的主力;非粮乙醇、煤基DME等将替代大部分汽油;IEA估计到2030年,生物燃料将占全球运输业的9.3%,2050年将达到25%[6]。太阳能制氢气燃料电池车也将在20a后实现商业化应用。而有机化工原料将是石油、煤、生物质角逐的局面(图3所示,其中太阳能制氢燃料电池车未标出)。

1.3 低碳时代一次能源终端利用的新格局

决定未来世界的发展,一是人类可持续发展必须遵从的碳排放硬约束;二是不断的科技进步使人类能够利用新能源、提高能效、不断创新生产和生活方式。图3所示为目前正在研发、完全可以预期其成果的一次能源终端利崩新格局。

2 中国发展天然气冷热电联供能源系统的历史机遇和创新前景

2.1 冷热电联供能源系统是化石能源用于工业和商住的必然选择

占世界总能耗70%左右的工业和商住建筑物耗能中,大部分都是低品位的热能[7~10]。占工业能耗大多数的过程工业耗能热与电之比超过5,大部分低于400℃;建筑耗能80%的温位与环境温度只差10~30℃。按照热力学第二定律,化石能源的化学能转换为电力的效率不可能为100%,必定有一部分以较低温位热量的形式传递到环境中。热电联产(CHP)正是运用这个规律,同时产电和热,从而提高能源转换效率。但是传统CHP的热电比取决于特定的技术,不能适应各种终端用户变化的需求。发达国家近30a来发展的分布式冷热电联供系统(Distributed Energy System/Combined Cold,Heat and Power,DES/CCHP),集成各种热机、热泵、吸收制冷和可再生能源技术,实现了化石能源的高效、梯级利用。崩于需要蒸汽、热和空调制冷的工业和商住耗能,一次能源的终端利用效率超过70%,甚至达到90%。可以说,只要人类还使用化石能源和生物质能,CHP和DES/CCHP就是科学用能的必由之路,永远不会过时。进入21世纪以来,发达国家正在进一步强化这些措施,丹麦全国DES/CCHP产生的电力已经超过50%,美国2000年已定下2020年达到29%的目标。有分析称这是未来美国完成减排指标的最重要途径。

2.2 煤CCS利用和可再生能源不能解决中国未来20年的低碳能源需求

中国的能源结构一直被认为是“富煤、缺油、少气”,因而在近20a经济起飞、能源需求高速增长的历史阶段,主要依靠超速开发本国的煤炭资源。至今煤耗已近30×108t/a,占世界煤耗的42%,占总能耗的70%。由此导致了严重的环境污染,C02排放量已达62×108t/a,占世界21%,人均排放量也已超过世界平均水平。中国未来10~20a完成工业化和城镇化的这个历史时期,即使算上能效提高因素,总能耗也还需要持续增长。“以煤为主”的能源战略还能继续多久?安全、运输、污染等问题不说,为使C02减排与哥本哈根协议的步调一致所必须采用的煤CCS技术需要大量的资金,而且本身也耗能。按照IEA的估计,到2020年CCS应用只能占到煤耗的10%,成本为30欧元/t。这是否能够经济地支持中国“以煤为主”的能源战略?尚待探讨。可再生能源利用成本降低和在总能耗中的比率增大,也是一个漫长的历史进程,以每年4%~5%的速度增长,达到40%~50%的份额也需要40a的时间(见图1、2)。总之,这两条低碳能源发展之路,都不能解决中国今后20a实现低碳工业化和城镇化的问题。这是中国在未来20a内面临的极大挑战。

2.3 天然气替代煤作为中国工业和城市能源的历史任务、难点和出路

未来20a中国低碳能源发展的最主要途径是发展天然气DES/CCHP替代煤用于工业和商住能源。理由有3:①天然气DES/CCHP的能源利用效率是燃煤的2倍。天然气占一次能源的比率,世界平均水平是24%,中国却不到4%,这也是中国的能效低于世界平均水平13个百分点的主要原因[4]。采用DES/CCHP把天然气在一次能源中的比率提高到15%~20%,可使中国能效提高到世界平均水平。②天然气DES/CCHP的C02排放量仅为煤的1/4,碳减排的成本远远低于煤CCS。③未来10a,在进口天然气和LNG占一定比率、但价格较高的条件下,单纯以天然气替代煤供热和发电,用户还难以承受。天然气DES/CCHP因其高利用率,可使终端供电、冷、热水、蒸汽的成本大幅度降低,原来烧煤的用户能够承担。所以这是未来10~20a中国实现低碳工业化和城镇化的唯一出路和战略保障。

2.4 DES/CCHP在中国国情下的创新机遇

DES/CCHP决不是简单理解的0.2MPa抽汽加热120℃热水供暖,蒸汽吸收制冷供7~12℃冷水这样概念化的组合,它是基于科学用能,即“高热高用、低热低用,温度对口、梯级利用”的思想,严格按照热力学第二定律和炯经济学理论,采用系统工程方法,在对各种冷热电用户8650h/a变负荷统计分析的基础上,采用各种燃气做功发电技术、制冷技术、热泵技术、再生能源利用技术及强化传热技术,集成建模和优化求解而得到的,是经济效益、能效、碳减排3个方面都比较好的组合方案,是现代系统科学、信息科学、管理科学与各种能源转换、传递科学和技术的集成。

DES/CCHP也不是局限于微燃机1MW以下的小型系统。美国2000年统计数据表明,770个平均装机小于1MW的分布式能源站的容量占全美的10.3%,而数量占2.8%、平均容量为78.1MW的27座大型能源站占总装机容量的42.8%。中国的DES系统规模更应当按照中国国情来规划。

与100多年来陆续工业化的发达国家不同,人口众多而且密集的中国国情特点为:①在几十年内集中建设新城镇和新工业园区;②中国城市工业区、商业中心、居住区的布局和耗能模式与西方大不相同。这使得中国决不能照搬西方的工业、公共建筑的DES模式。中国必须在采用先进技术和借鉴西方国家DES/CCHP经验基础上,依照国情,自主创新,创立中国自己的城市终端用能模式和DES/CCHP系统。其特点有以下4点:①在政府主导的经济体制下,依据不同特点建设一批示范项目,统一规划、逐步推广;②抓住历史契机,DES/CCHP随着工业化和城镇化的进展同步建设;③在多数地区和项目中,有可能把工业园区供能和建筑物能耗占80%的采暖、空调、热水和占14%的用电在一起集成优化配置,实现比西方更高的能源利用效率;④配合天然气产业快速发展及替代煤和发展智能电网的不断推进.在网电支持下,天然气加可再生能源DES/CCHP集约化高效联供解决城镇耗能问题。

中国地域广阔,各城市的气候和产业特点千差万别,DES/CCHP大致可有下列9种类型:①北方集中供暖为主型,在满足大部分城市居民冬季供暖需求的基础上,开拓非采暖季的冷、热水用户;②南方区域供冷为主型,以满足城市商业、行政中心区公共建筑集中供冷需求为主要负荷,以向附近居住区建筑物居民提供生活热水来提高能源利用效率;③大型过程工业园区主要热用户24h/d连续用气(10~1000t/h);④大型联合循环调峰机组离散制造业园区也可以兼供冷、热水;⑤现有乡镇企业工业园区;⑥大城市规划新区;⑦新规划中小城镇;⑧独立的公共建筑群;⑨现有分散电源点联合循环机组的改造。

3 中国发展LNG汽车的独特条件、战略需求和前景

IEA预测,由于人口众多的新兴国家交通运输发展的需求,世界石油耗量还会增长。但由于资源的有限性和储采比限制,到2020年世界石油耗量将开始下降。如前所述,科技进步将彻底改变交通能源的格局,其中,耗量最多的Desier柴油发动机车大部分将被LNG汽车取代。

LNG汽车产业链各环节的技术(包括发动机、燃料箱、整车制造、-162℃LNG供应链和加气设施等)均已成熟,在美国和加拿大都有规模化的案例,而西方国家迄今未能大规模快速发展LNG汽车的原因,归咎于自由市场经济下,包括制造商、车主、LNG供应商等相关各方的利益博弈。

中国在2005年已成为世界卡车最多的国家,而且正在持续快速增长,柴油消耗已成为推高现已超过50%的石油进口依存度的最大驱动力。2009年中国耗用柴油1.4×108t,汽油0.7×108t。而在中国的终端消费市场上,LNG的价格只有柴油的3/5,热值却是柴油的1.23倍。伴随着工业化和城镇化进程的不断推进,中国小型天然气资源就地液化为LNG、罐箱车船运输市场不断发展,由地方政府主导、推进LNG汽车价值链构建的动力极强,而且利益相关方博弈的局面与西方国家完全不同。以港口、矿山、基建工程等领域的中、重型卡车、城际客车、公交车为用户的中国LNG汽车产业,必将在未来10~20a获得蓬勃发展[11~13]。

事实上,在2008年石油价格冲高的刺激下,各地LNG汽车的发展已经初见规模。新疆广汇实业投资(集团)有限责任公司采用国产化的潍柴动力LNG发动机重型卡车已在新疆北部普及千余辆,并正在毗邻我国的哈萨克斯坦境内取得1个区块的天然气开采权,计划通过管道输至境内液化以供1×104辆重卡和城际客车(LNG汽车)所需。改装现有柴油发动机燃

用70%、30%柴油的项目,已在山西省成功推广。中国海洋石油总公司已开始在几个大城市布点建设LNG加气站。到2030年,超过1×108t/a的车用柴油将被1000×108m3/a LNG取代,石油进口依存度大大降低的前景是可以期盼的。

4 2020—2030年中国低碳能源格局中天然气的需求分布和供应保障

4.1 天然气消费规模论证——提高能效和碳减排的硬-眭需求

按照上述的分析估算,2020—2030年保证中国经济低碳发展的低碳能源构成中,天然气必须快速增长,在一次能源中所占比例大幅度增加。

4.1.1调峰发电

2020年中国发电装机1600GW,核电规模80GW,相应的天然气调峰发电约为110GW,按3500h估算,需用天然气900×108m3。2030年核电装机进一步增加,但是智能电网+插电式汽车的发展将缓解调峰负荷增长势头,发电用天然气需求约为1200×108m3。

4.1.2民用天然气

2020年按14亿人口、燃气率70%、人均耗气80m3计,需天然气800×108m3。到2030年按人口14.7亿、燃气率80%、人均耗气76m3计(DES使生活热水耗气减少),需天然气900×108m3。

4.1.3工业和商住能源用

按照天然气DES/CcHP取代工业园区中的燃煤锅炉和城市商住公共建筑物耗能项目推进情况预计,2020年约需天然气1680×108m3;2030年达到2700×108m3。

4.1.4交通运输燃料

按2020年100×104辆重卡改用LNG估算,替代柴油4000×104t,耗天然气500×108m3,2030年达到1000×108m3。

4.1.5工业原料用天然气

主要是沿海炼油企业替代石脑油等轻烃用于制氢原料。估计2020年约需120×108m3,2030年达200×108m3。

4.2 天然气对中国能源低碳转型的重大意义

本文参考文献[14-15]以正在规划的几十个大型工业及商住园区天然气DES/CCHP能源供应项目的工程数据为基础推算出:如果到2020年在工业园和新城区负荷中心集成发电、工业燃料、商住用能3类天然气,建设数以千计总装机容量达到2.2×108kW的DES/CCHP能源站,年发电量达到10000×108kWh,占当时总电量的14.4%,与目前披露的国家电力规划比较,每年可以节省5500×108kWh的长距离西电东输设施的投资和线损、1.76×108kw装机容量的燃煤电站和相应的煤矿及运输设施投资上万亿元,并可使中国的能源利用效率提高到世均水平,减少煤炭消耗近10×108t/a,C02排放近20×108t/a;有力地支持中国实现低碳格局下的工业化。

4.3 中国天然气资源、产业发展和供应保障

囿于“重油轻气”的指导思想,“九五”末期中国天然气估计资源量仅为11.5×1012m3,产量仅为273×108m3/a。21世纪以来天然气资源量快速增长,新一轮评价的常规天然气资源量已达56×1012m3,探明储量“十二五”期间可达3×1012m3,到2020年平均以(4000~4500)×108m3/a的储量在增长,可保障2010年天然气产量超过1000×108m3,2020年天然气产量超过2000×108m3[16]。

本文参考文献[17]认为天然气只是部分属于“化石能源”,地层深处还有许多无机成因的天然气。这一观点已部分被证实。世界非常规天然气资源量约为常规天然气资源量的4.56倍。非常规天然气所掀起的世界能源“静悄悄的革命”始于美国页岩气的开发。美国页岩气大体资源量为28×1012m3,近5a来产量快速上升,2009年达到898×108m3,这使美国已经改变了近3a内引进5000×104t LNG的计划,甚至成为LNG出口国。预计2010年页岩气将占全美天然气产量的15%,到2015年可能达到2800×108m3。美国页岩气快速发展的主要推动因素为:①国家的大力扶持和优惠政策;②开发成本不断降低[18]。美国已经形成了页岩气的低成本技术体系和管理体系,使成本降到最低。

我国致密气资源量约为12×1012m3,埋深2000m内可开采的煤层气资源量为36.8×1012m3。我国非常规天然气资源总量是常规天然气资源量的5.01倍。国土资源部最新数据显示,仅青藏高原内侧天然气水合物(可燃冰)就有350×108t标准油,页岩气100×1012m3。低渗透气100×1012m3,煤层气36.8×1012m3,加上常规天然气,中国的天然气可采储量足够支撑中国150~200a的文明进程[19]。在日前刚刚结束的中美战略与经济对话上,双方签署了《美国国务院和中国国家能源局关于中美页岩气资源工作行动计划》,计划运用美方在开发非常规天然气方面的经验,促进中国页岩气资源开发。中国已经划出了江苏、辽宁两处实验区,用美国的页岩气资源评价方法和模式进行合作,两国页岩气合作工作小组也正在筹备成立中,在资源摸清之后,两国将重点锁定技术合作。一场非常规能源的变革也将在我国发生[20]。在政策扶持、开发顺利情况下,非常规天然气10a之后达到1000×108m3/a的产量应是可以期盼的。

此外,迄今我国已签约、在建的进口管输气项目5个,总量1300×108m3/a;正在建设和合同购入的LNG项目10余个,总量约3000×104t/a,折合天然气约400×108m3/a;两者按80%到位率计,合计1360×108m3/a。可以保障天然气对外依存度在30%左右。这对于我国的能源供应安全,十分重要。以2020年天然气供需总量4 360×108m3计,约合5.6×108tce(吨标煤)。若2020年中国总能耗为41×108tce,则天然气在一次能源中的比率为13.7%。到2030年若天然气供需可达6000×108m3 (7.7×108tce)将占一次能源的17%;若达7000×108m3/a(9×108tce/a)占一次能源的20%。这仍低于世均比率。而包括天然气水合物的资源的中国人均气体能源资源占有量达26×104m3/a;2030年以后,随着科技进步,产量还有很大的增长空间。届时中国“缺气”的帽子,应该摘了。

5 未来世界和中国天然气市场格局走势探讨

5.1 世界天然气发展和市场格局演变探讨

2009年以来,世界热议非常规天然气开采引发的能源变局。由于美国页岩气的开采成本只有100~150美元/103m3,俄罗斯惊呼它原来的“世界天然气第一”霸主地位不再[21]。远高于所有化石能源储量总和的非常规天然气资源开发将使世界在2030年左右进入“能源的气体时代”;天然气将超过煤和石油,与可再生能源一起成为主要的一次能源。美国、欧洲、中国因非常规天然气的开发而对进口天然气需求增长大幅度降低,将促使国际天然气贸易也将倾向于买方市场;天然气与石油的等热值比价有可能从现在的0.7降低到0.6以下。

5.2 天然气发展对中国低碳能源格局走势的影响

由于基数相差悬殊,中国天然气耗量超过煤的时间可能滞后于世界10a,会到2040年左右,但趋势是肯定的。借鉴近年来在美国发生的变化,呵以预期,低于常规天然气的开采成本将使非常规天然气在与煤CCS利用的博弈中居于有利地位。按目的中国已获批准的几个煤制天然气项目的经济分析,把褐煤价格定为100元/t时的煤制气成本是1.8元/m3。即使承认这个过低的煤价,考虑CCS的费用也将使这个成本增加2~3倍,这将使中国重新思考“以煤为主”的能源战略是否应当改变,并使中国持续发展所面临的能源供应、碳减排形势越来越好。

5.3 中国天然气市场格局走势和对世界天然气市场的影响

非常规天然气的异军突起,不会改变世界天然气市场的基本格局。澳大利亚、卡塔尔、伊朗、土库曼斯坦的天然气输出,日本、韩国、印度、中国内地和台湾进口天然气的局面仍将持续。中国国内天然气的开发和对外依存度保持在30%范围内,有利于世界天然气市场供需格局健康、平稳发展。由于人口众多,中国在相当长的历史时期,都还需要进口天然气,与资源输出型的澳大利亚等国形成互补的贸易格局。合理的价格、平稳的市场将互利于供需双方。

参考文献

[1] 华贲.低碳时代的世界和中国的能源结构[J].世界石油工业,2010,17(2):16-21.

[2] 华贲.低碳发展时代世界与中国的能源格局[J].中外能源,2010,15(2):1-9.

[3] 华贲.产业结构、能效与一次能源构成对能源强度的影响分析[J].中外能源,2010,1 5(5):1-7.

[4] 华贲,王小伍.低碳时代中国有机化工走势探讨[J].化工学报,2010(9):1-6.

[5] 华贲.天然气冷热电联供能源系统[M].北京:中国建筑工业出版社,2010.

[6]韶丽.生物燃料:构筑低碳能源之路[EB/OL].(2010-08-09)[2010-06-04]http:∥www.china5e.com/show.php?contentid=103204.

[7] 熊标,华贲.加速开发中国LNG汽车产业链[J].中外能源,2007,12(1):12-15.

[8] 华贲,熊永强.中国LNG冷能利用的进展和展望[J].天然气工业,2009,29(5):107-111.

[9] 徐文东,边海军,樊栓狮,等.LNG卫星气化站冷能利用技术[J].天然气工业,2009,29(5):112-114.

[10] 熊永强,华贲,陈忠南,等.利用LNG冷能开展低温储粮[J].天然气工业,2009,29(5):118-121.

[11] 邢云,刘淼儿.中国液化天然气产业现状及前景分析[J]. 天然气工业,2009,29(1):120-123.

[12] BRENDA SMITH.Development of natural gas vehicles in Asia[C]∥2010中国燃气峰会.广州:广东省燃气协会,2010.

[13] 何太碧,黄海波,林秀兰,等.中国LNG汽车及加气站技术应用分析及推广建议[J].天然气工业,2010,30(9):82-86.

[14] 华贲.从战略高度看分布式能源[J].中外能源,2010,15(11):1-7.

[15] 华贲.中国分布式能源发展机制创新的历史机遇[J].中国电业:技术版,2010,1(2):37-40.

[16] 李景明.中国天然气勘探开发形势与展望[C]∥天然气高效利用研讨会.成都:[出版者不详],2007.

[17] ROBERT A HEFNER.能源的气体时代[J].能源思考,2010,1(2):37-45.

[18] 吴国干.非常规天然气正改变世界能源格局[EB/OL].(2010-05-28)[2010-11-08]http:∥WWW.china5e.com/show.php?contentid=101804.

[19] 代松阳,韩晓平:中国未来100年文明进程将依靠天然气[EB/OL].(2010-04-23)[2010-11-08]http:∥WWW.china5e.com/show.php?contentid=93625.

[20] 代松阳.中美合作非常规天然气开发业界期待政策[EB/OL].(2010-06-01)[2010-11-08]http:∥WWW.china5e.com/show.php?contentid=102327.

[21] 代松阳.页岩气开采动摇俄气公司世界5E座[EB/OL].(2010-03-15)[2010-11-08]http:∥WWW.china5e.com/show.php?contentid=82736.

(本文作者:华贲 华南理工大学天然气利用研究中心)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!