摘要:长期固定合同是LNG产业的显著特点,对整个产业链有重大影响。通过理论与案例结合,从交易成本理论角度,分析了机会主义和有限理性对贸易模式的影响,研究了LNG产业在高度资产专用性和交易频率背景下关系合同的治理模式。结合广东大鹏LNG项目实例,剖析LNG产业上、中、下游的股权结构,验证其合理性;借鉴国际LNG产业经验,建议通过交叉持股、资本渗透的关系合同,联手国外公司,积极参与油气资源的上游开发;通过股权收购和合资合营,进入成熟的油气领域;引入国外石油公司,加快国内能源市场建设。

关键词:液化天然气;产业;交易成本;关系合同;交叉持股;资本渗透;市场;发展

自从20世纪60年代中商品LNG贸易诞生之后,其固定的长期合同,是LNG有别于其他石油产品国际贸易的一个显著标志。韩国从1986年到2001年共进口LNG 1616×104t,长期合同占91%[1]。广东大鹏LNG项目(以下简称“广东LNG”)作为我国第一个国际LNG贸易项目,合同约定每年供应370×104t固定量的LNG,合同周期长达25年[2]。尽管近年LNG短期和现货交易发展迅速,但长期合同仍占据着主导地位。因此,研究LNG长期合同的治理模式,将对我国LNG及其他能源产业发展有着重要的意义。

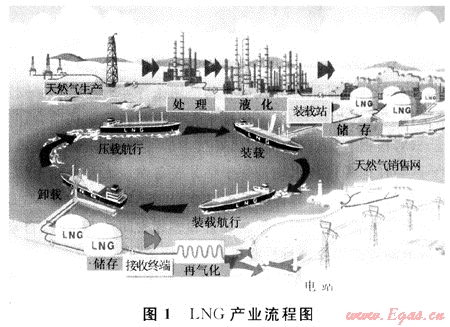

1 LNG产业链

油气资源开发利用是一个产业链,其流程如图1,源头是油气田的勘探和开发。从国外购买油气资源不是一个简单的贸易问题[3]。广东LNG项目,其确定上游供应商、接收站和输气管网建设、LNG船制造、下游电厂建造及居民用气改造等,都在统一的计划安排下,同步实施。广东LNG项目的气源供应商招标,业主向澳大利亚、马来西亚、卡塔尔、印度尼西亚、俄罗斯等国的7家公司发出邀请,澳大利亚天然气公司(ALNG)中标最终成为广东LNG的供应方,并且自动成为广东LNG运输项目外商合作伙伴,ALNG推荐壳牌(Shell)公司参加并协助商船建造工作。国内第一条LNG专用船由上海沪东船厂和法国大西洋船厂(Aker yards)合作承建,招商局集团与中远集团合资组建中国第一支LNG船队,承担广东LNG项目的液化天然气运输;广东LNG的接收站及外输管网,则由中海油与BP石油公司牵头,吸纳了国内部分燃气企业,发起成立广东大鹏LNG公司,负责接收站和输气管网的建设和运营。

2 LNG产业链中的资产专用性

资产专用性是指一种资产被用于其他用途而不得不牺牲其生产价值的程度[3],包括专用实物资产、专用人力资产等。LNG产业中最主要的是专用实物资产,如专用船、液化、气化装置等,都是为专门交易伙伴以及特定生产流程的专属资本投资。

例如,LNG船是在低温下(-162℃)运输液化气的专用船舶,是“海上超级冷冻车”。为广东LNG项目配备的3条专用船,第一艘“大鹏昊”造价约1.6亿美元;船长292m、船宽43.35m、航速19.5节,装载量为14.7×104m3;货舱设计了厚0.5m的隔热“内胆”,其中两层绝缘箱内藏珍珠岩,阻隔热量传递;全船4个液货舱总共由5.5×104个不同形状的绝缘箱严丝合缝地组成一个绝缘体,绝缘箱体上覆盖一层厚0.7mm的含镍30%特殊金属材料“殷瓦”合金钢板,确保在低温下不变形。“大鹏吴”2007年底完成海试,交付使用后入级美国船级社(ABS)。LNG产业庞大的资产专属投资,是其长期合同一直占主流地位的关键因素,随着专用性投资的降低,才会出现现货和短期贸易[4]。

3 交易成本理论视角下的贸易治理

交易成本理论认为任何交易都存在交易成本,包括合同前成本、合同履行过程中的成本等,交易成本的存在源于机会主义(Opportunism)和有限理性(Bounded rationality)[5];治理的目标是降低交易成本。

机会主义行为可以分为两大类:第一种机会主义是对合同包含的价格信号的反应,通常称之为道德风险,比如卸责、偷工减料、以某种不易发觉或不易诉讼的方式降低质量,或者在合同中事先没有指定或者没有界定清楚的地方做手脚等;第二种机会主义包括各类“敲竹杠(Hold-up)”的行为,涉及旨在订立新条款而不是依照现存协议行事的各种做法。有限理性指尽管个体期望以理性的方式行动,但其知识、预见、技能和时间等都是有限的,这一切都阻碍了完全理性的行动[5]。

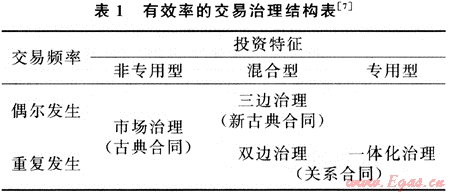

在选择和设计交易治理机制的时候,交易者面临“有限理性困境”和“机会主义威胁”两者之间的持久冲突[6]。交易成本理论提出了有效的交易治理模式:市场治理(非专用型的,通过市场自由选择)、一体化治理(专用性很强,层级管理的效率最高)、关系合同治理(介于两者之间的关系合同),如表1所示。

按交易成本理论,对于LNG这样资产专用性强的行业,一体化是最有效率的,如某石油公司,自行组织气田开采、天然气液化,组建自己的运输船队,自建码头、接收站和输送管网。但为什么现实中并不是如此呢?因为LNG交易一般是跨国贸易,各国对能源领域有诸多的政策限制,一体化的难度极大;其次是完整LNG产业链的投资巨大,巨大的风险需要不同的组织进行分担。在一体化难以实现的背景下,长期关系合同便是可选择的、有效的治理模式。

4 广东大鹏LNG项目的合作模式

4.1 上游供应商

在广东大鹏LNG项目中,气源来自澳大利亚西北大陆架液化天然气项目,股东包括壳牌(Shell)、BP、雪佛龙、BHP(澳大利亚)、中国海洋石油总公司等7家油气公司组成的合作伙伴。

4.2 LNG接收和输送

广东大鹏LNG公司负责LNG接收站及管网建设和运营,股东结构如表2。

4.3下游用户

广东LNG下游用户主要是电厂和城市燃气,见表3。

表2 广东大鹏LNG公司股东单位及股权结构表1) %

|

公司名称

|

股权

|

|

中海石油气电集团有限责任公司(中海油)

|

33.0

|

|

英格兰和威尔士珠江三角洲投资有限公司(BP)

|

15.0

|

|

英格兰和威尔士广东投资有限公司(BP)

|

15.0

|

|

深圳市燃气集团股份有限公司

|

10.0

|

|

广东粤电集团有限公司

|

6.0

|

|

广州市煤气公司

|

6.0

|

|

深圳能源集团有限公司

|

4.0

|

|

香港电灯(天然气)有限公司

|

3.0

|

|

港华投资有限公司《香港中华煤气)

|

3.0

|

|

东莞市燃料工业总公司

|

2.5

|

|

佛山市燃气集团股份有限公司

|

2.5

|

注:1)资料来源于广东大鹏LNG公司(http:∥www.dplng.corn)。

表3 广东大鹏LNG项目主要用户表1)

|

序号

|

发电厂

|

城市燃气

|

|

1

|

广东惠州天然气发电有限公司(惠州电厂)

|

深圳市燃气集团股份有限公司(深圳地区)

|

|

2

|

深圳市广前电力有限公司(前湾电厂)

|

广州市煤气公司(广州地区)

|

|

3

|

深圳南天电力工业有限公司(美视电厂)

|

佛山市天然气高压官网有限公司(佛山地区)

|

|

4

|

深圳能源集团有限公司(东部电厂)

|

东莞新奥燃气有限公司(东莞)

|

|

5

|

广州珠江天然气发电有限公司(珠江电厂)

|

香港中华煤气有限公司(香港地区)

|

|

6

|

香港电灯(天然气)有限公司(南丫岛电厂)

|

|

注:1)资料来源于广东大鹏LNG公司(http:∥WWW.dplng.corn)。

5 分析与建议

长期合同是LNG上下游合作关系的、处于一体化和市场化之间的一种特殊形式[8]。广东大鹏LNG公司为轴心,其中两大股东BP公司和中海油同时是上游资源项目的股东,而其他如深圳燃气、广州煤气公司等,则是下游的主要用户。这种交叉持股的治理模式,正是关系合同的典型体现;上游资源供应商、中间运营商、下游用户之间,通过资本渗透,结成一个利益共同体;有效地避免机会主义,保证交易的持续稳定。因此,对于中国石油企业的“走出去”战略和国内的市场开发,相互持股、资本渗透的关系合同是一种较优选择。

5.1 联手国外公司,积极参与油气资源上游开发

拥有上游资源,才拥有定价权,国内企业已经认识到资源的重要性,也在不断地寻找机会。如伊拉克最近开放油田的开采投标,尽管中标者只有开发收益,而不拥有油田股份,但仍吸引了约120家石油公司参加,国内多家石油公司也参与了竞争,但由于政治、地缘、历史、成本等因素,进入壁垒较高。与其他国际公司特别是当地的石油企业组成联合体,成功的几率会大大增加。最终是中石油与英国石油公司(BP)联合体中标伊拉克的鲁迈拉油田开发项目。

5.2 通过股权收购和合资合营,进入成熟的油气领域

中国石化在6月24日宣布将以每股52.80加元的价格收购瑞士的Addax石油公司;更早时候,中国石油以10.2亿美元从Keppel公司手中收购新加坡石油有限公司45.51%股权。这种从资本市场或者从其他公司手中转让股权的方式,能够有效地缩短前期的准备和投入工作,是展开国际业务的捷径;通过参股或者收购股权,快速进入油气资源市场,共享资源、共担风险,适当时机再扩大股权,逐步增加在董事会的话语权,优化能源战略安排。

5.3 引入国外石油公司,加快国内能源市场建设

目前国内能源市场不均衡,市场化程度不高,如广东在大鹏LNG项目投产两年后,其市场需求远大于供应,不得不增加临时现货来补充;而福建LNG项目,却因市场的培育和推广问题,难以满负荷运作;其他一些国内沿海的LNG项目,因为过分强调自主建设和经营,在落实气源、融资、技术方案上,进展并不顺利。吸纳国外石油公司参与国内经济建设和市场开发,尽管会放弃一部分利润,但在资金利用、技术转移和资源保障等方面,能够获得合作收益。当然,国家在制定相关政策时,通过准入制度和合作比例的规定,可以保证国有企业的主导地位和国家能源安全。

参考文献

[1] 郝郁.国际LNG贸易合同及定价研究[J].国际石油经济,2004(12):32-36.

[2] 梁永宽,魏光华,皇甫立霞.国际LNG贸易合同演变及动因[J].天然气工业,2009,29(5):125-127.

[3] 华贲.利用海外LNG资源的战略思考[J].天然气工业,2005,25(5):124-127.

[4] HARTLEY P R,BRITO D L. Expectations and the evolving world gas market[J].The Energy Journal,2007(28):1-24.

[5] 威廉姆森奥利弗E.资本主义经济制度[M].段毅才,王伟,译.北京:商务印书馆,2004.

[6] 克劳奈维根约翰.交易成本经济学及其超越[M].朱舟,黄瑞虹,译.上海:上海财经大学出版社,2002.

[7] 威廉姆森.合同关系的治理[G]∥普特曼,克罗茨纳.企业的经济性质.孙经纬,译.上海:上海财经大学出版社,2000.

[8] VON HIRSCHHAUSEN C,NEUMANN A. Long-term contracts and asset specificity revisited:An empirical analysis of producer-importer relations in the natural gas industry[J].Rev Ind Organ,2008,32(6):131-143.

(本文作者:梁永宽 郭开华 皇甫立霞 中山大学工学院)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!