摘要:随着国内天然气需求量的不断扩大,进口管道气和LNG的规模将不断增大,国内天然气市场对外依存度也将逐步增加,由供气中断带来的供应安全风险逐步显现,天然气的安全、稳定供应面临极大的挑战。以亚太地区天然气供需现状和趋势预测为基础,重点分析预测了中国天然气供应安全现状和面临的形势,提出了天然气供应安全管理框架和保障措施建议,即必须通过政府、供气企业、用户三个责任主体构建完善的天然气供应安全保障系统应对挑战:①政府层面应加强能源政治与外交,完善天然气供应安全相关法律法规,制定合理的天然气价格机制;②供气企业则需要加强国内资源的勘探开发,稳步引进海外资源作为补充,并加快管道、储气库等基础设施的建设;③工业、城市燃气等用户则应配合解决天然气调峰问题,可自行建设储气调峰设施,在冬春季用气高峰期间或其他供气紧急状况时,确保平稳用气和输气管网的安全。

关键词:中国;天然气;供应安全;资源;基础设施;市场;保障措施

天然气供应安全主要指预防某地区天然气供应中断,其实质是风险管理[1]。全球各地天然气工业发展速度和天然气市场的成熟程度存在较大差异。就亚太地区而言,区域内既有印度尼西亚、马来西亚、澳大利亚等重要的天然气出口国,也有日本、韩国这些严重依赖进口LNG以满足国内天然气需求的国家。中国是亚太地区重要的生产国和消费国,据预测,2015年中国进口气量约占天然气消费总量的30%,对外依存度提高,保障天然气供应安全的难度较大。

1 中国天然气供应格局

1.1 天然气资源供应格局及前景

1.1.1国内天然气供应快速增长

近年来,随着大规模产能的不断建设,中国天然气产量呈现出快速上升的良好势头,特别是2000年以来,天然气产量增长速度进一步加快,年均增长13.7%。据初步预测,中国常规天然气产量2010年将达到900×108m3,2015年将达到1500×108m3。

1.1.2引进海外天然气资源前景广阔,将形成多气源供应格局

天然气管道引进项目取得重大进展,中亚管道已经具备通气条件,中缅管道2009年底开工建设,中俄管道气引进项目谈判取得突破。国内LNG接收设施正在规模建设,广东大鹏、福建莆田LNG接收站建成投产,浙江、上海、河北唐山、江苏如东、大连等LNG进口终端获准正式开工建设,另有数个进口LNG项目(深圳、珠海)正在筹建当中。2015年左右,中国将逐渐形成4大天然气战略进口通道(西北、东北、西南、东南沿海),国内将形成进口管道气、进口LNG、国产气多气源供气格局。

1.2 天然气管网等基础设施建设现状及发展趋势

1.2.1全国天然气骨干管网框架基本形成

近几年来,中国正在迎来天然气管道建设的高峰期,管道干线总长度从1997年的约1O000km增加到2008年的35000km,管道总输气能力也增加到约800×108m3/a。

西气东输管线、涩宁兰管线、忠武线、陕京二线相继建成投产。西气东输管道与忠武线的联络线(淮武线)、西气东输管道与陕京二线联络线(冀宁线)、西气东输管道与涩宁兰管道的联络线(兰银线)也已建成,川渝、华北、长江三角洲等地区已建成比较完善的区域性管网。另外,川气东送工程、西气东输二线已开工建设,西气东输三线四线、陕京三线也都在规划当中。可以预见,随着这些管道或项目的建成和连通,一个横跨东西、纵贯南北的全国天然气骨干管网框架将在2010年后形成。预计到2015年,中国的天然气管道总长度将达到42000km,总输气能力也将达到2000×108m3/a。

1.2.2地下储气库规划建设任务艰巨

截至目前,中国已建成6座枯竭油气藏地下储气库,总储气能力约30×108m3/a。另外,国内还有数座储气库正在建设中,建成后总储气能力将达到60×108m3/a,但仍不能满足天然气工业大发展的需要。

1.3 天然气市场现状及发展趋势

1.3.1天然气消费快速增长,但占一次能源消费结构的比重还处于较低水平

近几年来,在经济持续快速增长的大背景下,中国天然气消费快速增长,2000~2008年年均增长14.2%,但在一次能源消费结构中的比重还处于较低水平(2008年为3.6%),远低于世界24%、亚太地区11%的平均水平(表1)[2]。

据预测,2010年中国天然气市场缺口约为400×108m3,对外依存度30%;2020年缺口约为900×108m3,对外依存度超过50%。因此,在立足国内生产的同时,还需要多渠道、多途径引进国外的管道气和LNG资源作为补充。

表1 2008年世界部分国家和地区天然气消费对比表

|

区域

|

天然气消费量/108m3

|

占一次能源消费比例/%

|

|

全球

|

30187

|

24.14

|

|

亚太

|

4853

|

10.97

|

|

非洲

|

944

|

23.98

|

|

中东

|

3271

|

47.99

|

|

欧洲及欧亚

|

11439

|

34.73

|

|

中南美

|

1430

|

22.21

|

|

北美

|

8244

|

26.84

|

|

美国

|

6572

|

26.13

|

|

加拿大

|

1000

|

27.30

|

|

俄罗斯

|

4202

|

5525

|

|

日本

|

937

|

16.63

|

|

巴西

|

252

|

9.95

|

|

印度

|

414

|

8.59

|

|

中国

|

807

|

3.63

|

1.3.2中国天然气市场由区域市场向全国市场转变,未来将融入全球市场

目前除西藏尚未利用天然气外,大陆其余30个省份都有不同程度的应用。中国天然气工业已进入加快发展阶段,市场需求大幅增长,消费市场由区域向全国市场转变,未来将融入全球市场[3]。

2 中国及亚太地区天然气供应安全面临的形势

2.1 亚太地区天然气资源供应潜力分析

依据全球天然气资源潜力及分布特点,同时参考资源国政局稳定性、对外开放程度等因素,综合优选了亚太地区可能的天然气气源国,包括5个可能的管道气进口国:土库曼斯坦、哈萨克斯坦、乌兹别克斯坦、俄罗斯、缅甸;8个LNG重点引进国:伊朗、卡塔尔、沙特、澳大利亚、印度尼西亚、马来西亚、阿尔及利亚、尼日利亚。

亚太地区气源选择尽管较多,但竞争激烈,如中东的LNG资源可在亚太地区和大西洋地区选择合适的买方,亚太地区的LNG资源国也可在亚洲和美国西海岸之间进行选择,而中亚气已成为欧洲国家多元化进口争夺的目标之一,俄罗斯的天然气也还存在日本和欧洲两个出口方向。

2.2 中国天然气供应安全面临的形势

中国天然气资源相对短缺,随着国内天然气需求的不断扩大,进口管道气和LNG的规模将不断增大,国内天然气市场对国外资源的依存度也将逐步增加,由天然气供应中断带来的供气中断风险逐步显现,天然气的安全、稳定供应面临极大挑战[4]。

2.2.1天然气需求增长较快、地缘政治角力,进口天然气竞争激烈

世界各国无论是出于经济利益还是地缘政治考虑,都加速了对天然气资源以及输送路径控制权的争夺。为了满足本国天然气需求,亚洲各国相继提出了天然气长输管道建设规划,主要包括以远东、里海地区为气源向中国、日本、印度、韩国及周边地区辐射的天然气管道,以中东地区为气源规划建设的伊朗-印度-巴基斯坦天然气管道等。这些规划中的管道一旦建成投产,将有力地推动亚太地区天然气市场的快速发展。但同时各国对气源的竞争日趋激烈,例如,日本对俄罗斯的天然气资源与中国展开有力的竞争,致使俄罗斯远东出口路径多次改变,悬而未决;伊朗天然气进口路径沿途国家也存在政治、军事方面的威胁;南亚地区部分国家政权动荡也对我国进口天然气带来巨大挑战。

2.2.2中国供应气源多元化不够

无论是资源自有国和依赖进口的国家,均实行天然气资源多元化战略。世界各国都比较注重天然气供应多元化,美、英、德、意、法等的进口气源国都在5个以上(表2)[2]。例如英国是天然气生产国,但仍积极发展LNG和建设跨国管道,实现气源多元化。而法国和德国以进口为主,均力争避免进口气源的单一化和进口量的“单个大规模”。

中国的气源较少,目前国内气源仍主要以国产天然气为主,进口LNG为辅。而且,很多城市都是单管道、单气源,无备用气源或替代气源。

表2 2008年世界主要天然气进口国气源数量统计表 个

|

国家

|

管道气源国数量

|

LNG来源国数量

|

总的气源国数量

|

|

美国

|

2

|

5

|

7

|

|

法国

|

7

|

5

|

12

|

|

德国

|

5

|

0

|

5

|

|

意大利

|

7

|

1

|

8

|

|

英国

|

3

|

4

|

7

|

|

日本

|

0

|

14

|

14

|

|

韩国

|

0

|

12

|

12

|

2.2.3天然气管道、储气等基础设施不完善

中国全国性的输气系统网络化还未完全形成,缺乏控制全国、联络主要气区与经济发达区的干线管网,也缺乏覆盖用户区的支线网络。截至2008年底,全国天然气管道总长度仅约35000km,干线管道密度为0.0033km/km2,这一数据仅为法国的1/20,德国的1/32。

中国的储气库建设严重滞后,数量少,规模小,无法保障天然气安全平稳供应。我国目前储气库储气能力仅占年总用气量的2%,而天然气管网发展成熟的国家,储气设施能力大都占年总用气量的20%以上。

2.2.4保障天然气供应安全的相关法律法规不到位

没有较为完整的能源安全政策法规体系,缺乏一套完整的天然气安全监管体系,没有建立供应安全预警机制,天然气价格机制尚不能充分适应多气源联网供气的需要。

2.2.5天然气价格机制不合理

目前,中国国内执行的天然气价格水平偏低,国产气与进口气价差较大。由于价格结构的不合理、价格形成与调整的机制还不完善,不仅导致国内市场供需矛盾突出,天然气资源利用不尽合理,还将严重影响国外天然气资源的引进。随着进口天然气项目的实施,中国将形成多气源(国产气、进口管道气。进口LNG)供气格局,现行天然气价格机制不能满足进口气和国产气的价格对接,与之相适应的天然气价格改革迫在眉睫。

2.2.6天然气供应中断应急管理体系不完善

长期以来,我国天然气行业管理未能做到上中下游同步,天然气产业链各环节缺乏统一调度与运行的应急管理系统,国家也没有统一的应急管理协调机构。一旦发生天然气重大供应安全事件,相应的响应措施不是十分完善。

3 中国天然气供应安全管理框架及保障措施

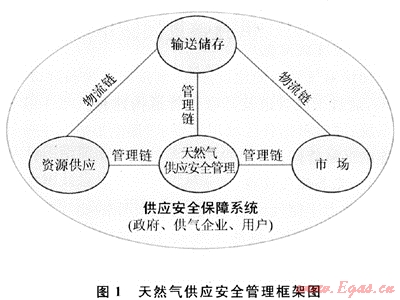

天然气供应安全保障系统包括资源供应-输送储存-市场的物流链以及贯穿其中的天然气供应安全管理链,通过政府、供气企业、用户3个责任主体共同构建多元化的资源供应系统、网络化的管道输送存储系统、结构优化的市场利用系统(图1)。

3.1 政府层面的天然气供应安全保障措施

3.1.1加强能源政治与外交

加强能源外交,建立政府间能源合作框架,为能源企业之间的合作构建基础平台,确保天然气资源与输送安全。

3.1.2完善的法律法规体系

中国可制定天然气供应安全或能源安全相关的法律法规,健全天然气储备体系,建立天然气紧急状态的法律体系,配套出台相关的政策或规定。为保障天然气供应的平稳安全,在能源法、天然气法中明确天然气短缺的紧急状态,并规定不同紧急状态下,国家和企业各级部门的职责和义务。

3.1.3天然气供应安全应急管理体系

完善天然气供应安全应急管理体系,政府应成立天然气或能源的应急管理组织体系。主要负责天然气供应安全紧急状态下天然气产、供的协调平衡工作;负责审定天然气紧急供应方案;下达紧急气量平衡调度通知;协助意外事故抢险,参与和协调事故发生地抢修的外部保障条件,避免因天然气供应暂时短缺而出现混乱,确保工业经济安全运行和社会稳定。

3.1.4合理的天然气价格机制

经过数次调整与改革,特别是2005年末国家发展和改革委员会出台的天然气价格改革机制与进程,中国的天然气价格体系正逐渐趋于规范和合理[5]。目前,中国正在建立和完善多气源联网的天然气价格机制,随着土库曼斯坦管道气引进的临近,国家新一轮天然气价格改革势在必行。

3.2 供气企业层面的天然气供应安全保障措施

3.2.1气源多元化

加强国内天然气资源勘探,增加天然气供应源和供应点;从不同国家进口境外管道气和LNG,分散进口资源中断风险;利用国际LNG现货市场采购现货LNG,与天然气出V1国签订长期供气合同[1]。

3.2.2管道联网化

加快输气管网的建设速度,衔接国产气和进口气、LNG,通过干线管道及其联络管道构建跨区域干线管道系统;同时根据各区域用气要求,逐渐形成与主干线相连的区域管网。

3.2.3完善储气设施

应致力于储气库的建设,将储气库的储气调峰能力提高到年总用气量的10%以上。城市应建设战略(应急)天然气储备站(或库)作为临时性补充供应气源,以应对突发事件。特别是珠江三角洲地区由于地质条件不允许建设地下储气库,要考虑建设战略(应急)储备站。

3.2.4发展可中断用户

对于有燃料替代能力和可以使用双燃料的工业用户,应发展其成为可停供气用户。为鼓励工业用户签订可停供气合同,应调整工业用气价格,给予可停供气用户优惠价或折扣价[1]。

3.3 用户层面的天然气供应安全保障措施

3.3.1配合天然气调度,服从统一的调度指令

在冬春季用气高峰期间或其他供气紧急状况时,根据天然气营销应急预案规定,配合天然气调度,服从统一的调度指令,必要时可作为中断用户,或通过利用其他能源来代替天然气,以缓解供需矛盾。

3.3.2配合天然气调峰

按国家相关规定,天然气供应链中的用户方必须妥善解决用气调峰问题,以确保平稳用气和输气管网的安全。因此用户(如城市燃气公司)应自行建设和完善储气调峰设施,并切实投入运行(2009年冬季出现的部分城市居民用户气压低、出租车排队加气的“气荒”现象与城市燃气公司等用户层面的储气设施不完善有很大关系)。

当有不可抗力和用气高峰期或其他供气紧急状况时,用户需要及时报告天然气供应企业,并积极配合供应企业和政府采取相应的应急措施。

4 结论

中国是亚太地区重要的生产国和消费国,未来的10~20年中,中国国内的天然气资源供应将呈现快速增长势头,引进海外天然气资源也将取得重大进展。中国正在迎来天然气管道建设的高峰期,全国性天然气骨干管网框架基本形成。随着进口管道气与进口LNG项目的实施,中国将逐渐形成四大天然气战略进口通道,将形成进口管道气、进口LNG、国产气多气源供气格局。

中国天然气资源相对短缺,随着国内天然气需求的不断扩大,进口管道气和LNG的规模将不断增大,国内天然气市场对国外资源的依存度也将逐步增加,由供气中断带来的供应安全风险逐步显现。必须通过政府、供气企业、用户3个责任主体构建完善的天然气供应安全保障系统。

参考文献

[1] 胡奥林,王小明.天然气供应安全及其应对策略[J].天然气工业,2008,28(10):125-129.

[2] BP Statistical Review of World Energy June 2009[DB/OL].http:∥www.bp.com/statisticalreview.

[3] 周志斌,周恰沛.中国天然气产业链协调发展的基础、前景与策略[J].天然气工业,2009,29(2):1-5.

[4] 童晓光,李浩武,张映红,等.引进海外天然气资源存在的问题及应对措施[J].天然气工业,2008,28(6):13-19.

[5] 夏晓莉,许鹏,何素华.气价是促进四川盆地天然气勘探开发并合理使用的杠杆[J].天然气工业,2008,28(4):117-120.

(本文作者:何春蕾1,2 周国栋2,3 姜子昂2 胡奥林2 陈玉龙2 1.成都理工大学能源学院;2.中国石油西南油气田分公司天然气经济研究所;3.四川大学经济学院)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助