摘要:气井废弃产量是气田开发的一项重要技术经济参数,也气田最终采收率预测的主要依据,而该参数的确定一直停留在静态方法计算阶段。然而,气井生产时间一般长达十多年甚至几十年,目前采用的静态计算方法与气井生产实际存在差异。为了确定苏里格气田各类气井生产经济寿命期,在油藏工程方法预测气井产量变化规律的基础上,对该气田不同类型井采用类比方法预测了气井20a采气成本以及相关费用;运用现金流法分别计算了Ⅰ、Ⅱ、Ⅲ类井的废弃产量和气井经济废弃时间。结果表明:Ⅰ类井经济生产期大于20a;Ⅱ类井经济生产期为16a,废弃产量为0.102×104m3/d;Ⅲ类井经济生产期为8a,废弃产量为0.11×104m3/a。研究成果为该气田不同类型气井生产寿命的确定和对策制定以及不同类型气井最终经济可采储量的确定提供了依据。

关键词:苏里格气田;储量;废弃产量;预测;现金流法;成本;研究

1 苏里格气田气井生产特征

苏里格气田储层非均质性强烈,有效储层规模小且变化大,本文参考文献[1]、[2]对该气田储集层进行了Ⅰ类、Ⅱ类、Ⅲ类的分类。其气井生产特征如下:①单井产量低,压力下降快;②气井投产后,自然稳产期短,早期递减速度较快,后期较慢,单井经济累计产量小;③气井在自然稳产期,单位采气成本较低,在递减生产期后期单位采气成本上升较快;④在低投资、低成本条件下,Ⅰ类、Ⅱ类井具有一定的经济效益,Ⅲ类井在目前经济、技术条件下无经济效益。

2 气井废弃产量

2.1 废弃产量的技术经济意义

当气井生产进入自然递减期后,产量将不断下降,最后以定压生产方式进行产量递减生产,直至生产井年现金流入等于现金流出时,气井生产的废弃时间出现。此时,气井单井产量为废弃产量。

该产量是气井经济累计采气量、气田经济可采储量和经济极限井距等开发指标计算的重要依据。

净现金流量=现金流入-现金流出=0

式中:现金流入为天然气销售收入、回收固定资产余值和流动资金;现金流出为固定资产投资、流动资金、经营成本和销售税金及附加、所得税。

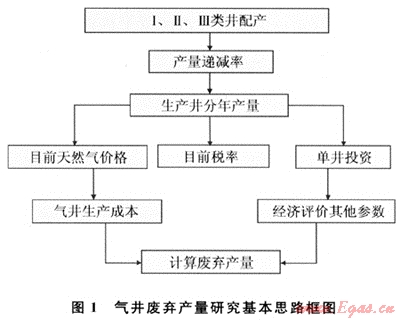

2.2 废弃产量研究基本方法

要计算气井废弃产量,首先要预测气井投产后历年产量(预测期20a),建井投资、采气成本及相关的费用、税金等,确定经济公用参数(如气价、商品率等)。再采用现金流法计算气井废弃产量。其研究思路见图1。

2.3 气井废弃产量预测

2.3.1气井产量预测

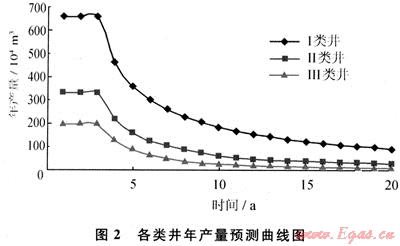

气井生产实践表明,随着生产时间的延长,气井产量递减变缓。气藏工程技术人员利用累计采气量和递减率建立关系,进而确定不同累计采气量条件下的产量年递减率,预测气井分年产量[3~4]。其预测结果见图2。

图2表明,在自然稳产期各类井日产量差别较大,Ⅰ类井为2.0×104m3/d、Ⅱ类井为1.0×104m3/d、Ⅲ类井为0.6×104m3/d。同时,Ⅰ类井在进入递减生产初期递减幅度最大,Ⅱ类井次之,Ⅲ类井递减幅度最小。因此,随着递减生产时间的延长,Ⅰ类井、Ⅱ类井、Ⅲ类井的产量差距逐步减小。而不同类型气井产量变化的共同特点是初期递减快,后期递减逐渐变小。

2.3.2生产成本

2.3.2.1 成本构成

采气成本是采气生产活动中消耗的物化劳动与活劳动货币表现的总和,体现了生产中的总消耗。单位生产成本则等于天然气总成本除以商品气量,它是气田建设和生产中人力、物力消耗在单位产品内的反映,并且在一定程度上能反映企业经济效益、开发技术水平及经营管理水平。随着生产时间的推移,单位生产成本的变化,能够反映气田开发过程各方面的变化。

采气生产成本=操作费+折旧费

操作成本=材料费+燃料费+动力费+生产工人工资+职工福利费+作业试井费+修理费及环保植被维护费+油气处理费+运输费+其他直接费+厂矿管理费

2.3.2.2 成本预测

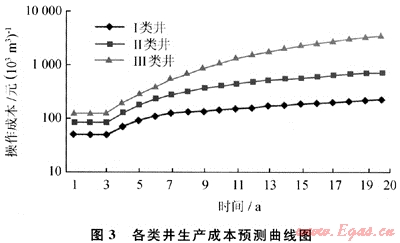

预测气井未来单位生产成本(元/103m3)时,存在第t年的产量qt总是大于第t+1年的产量qt+1,而第t年的成本费用总是小于第t+1年的成本费用。据此,建立的成本函数,不是单调的增函数,也不是单调的减函数,即气井产量越大,单位采气成本费用越小,边际成本费用总是处于一个不断下降的趋势当中。迄今为止,在油气田开发的后期成本函数研究中,国际、国内尚无突破。因此,成本预测尚不能进行比较精确的定量预测,只能采用类比的方法做成本预测。根据类似于苏里格气田的长期开采(长庆气区乌审旗气田)实际发生的采气成本及其变化规律,预测苏里格气田的单位生产成本见图3。

2.3.3废弃产量计算

2.3.3.1 Ⅰ类井

根据以上预测的分年产量和采气成本数据,采用现金流法计算,工类气井在20a生产期,在目前技术经济条件下不会出现废弃。生产到第20a时单井产量0.28×104m3/d,当年现金流出154.34万元,总销售收入254.23万元。

2.3.3.2 Ⅱ类井

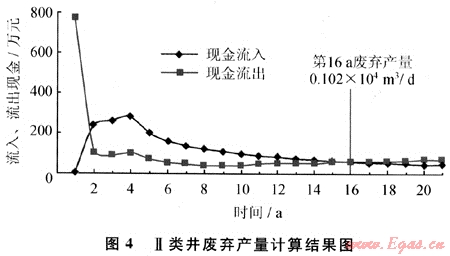

气井20a评价期,在目前技术经济条件下,生产到第16a时,单井产量0.102×104m3/d,当年现金流出70.19万元,总销售收入70.18万元(图4)。为此,Ⅱ类井的废弃产量为0.102×104m3/d,经济生产期17a。

2.3.3.3 Ⅲ类井

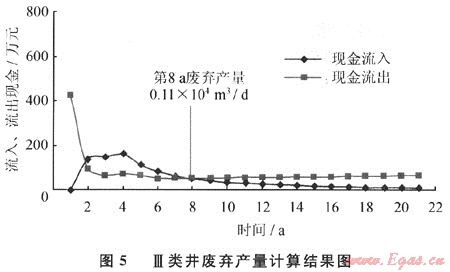

气井20a评价期,在目前技术经济条件下,气井生产到第8a时,单井产量0.11×104m3/d,当年现金流出60.86万元,当年总销售收入60.74万元(图5)。为此,Ⅲ类井的废弃产量为0.11×104m3/d,经济生产期8a。

3 结论

苏里格气田具有特殊的地质特点和独特的开发方式,因此,将开发井分为Ⅰ、Ⅱ、Ⅲ类。各类井的产量递减率和生产成本存在差异,首先预测Ⅰ、Ⅱ、Ⅲ类井分年产量和分年采气成本,采用现金流法分别计算了Ⅰ、Ⅱ、Ⅲ类井的废弃产量。在目前技术经济条件下:Ⅰ类井的经济生产期大于20a;Ⅱ类井为16a,废弃产量为0.102×104m3/d;Ⅱ类井为8a,废弃产量为0.11×104m3/d。

参考文献

[1] 张吉,达世攀.苏里格气田有效储层分类评价[J].天然气工业,2008,28(增刊B):28-30.

[2] 田冷,李杰,何顺利,等.储层流动单元划分方法在苏里格气田的应用[J].天然气工业,2005,25(10):44-46.

[3] 胡建国,张栋杰.油气藏工程实用预测方法[M].北京:石油工业出版社,2002.

[4] 张啸枫,唐俊伟,位云生,等.苏里格气田单井生产动态分析与管理[J].西南石油大学学报,2009,31(3):110-114.

(本文作者:毛美丽 李跃刚 王宏 李进步 赵忠军 中国石油长庆油田公司苏里格气田研究中心)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!