摘要:运用综合评价法,从投资全生命周期管理的角度,对集团公司燃气输配设施投资管理的思路进行了研究。采用线性加权函数作为输配设施投资决策综合评价模型,结合实例阐述了该模型的应用。

关键词:投资管理;投资决策;综合评价法

Investment Strategy Management of Gas Transmission and Distribution Facilities Based on Comprehensive Evaluation Method

LI Shuwang,FENG Feicheng,JIAO Gang,WANG Haifang,YAO Haiyu,LUAN Liqun

Abstract:The idea for investment management of gas transmission and distribution facilities of the Group Corporation is studied by the comprehensive evaluation method from the aspect of investment life cycle management.The linear weighted function is used as the comprehensive evaluation model for investment decision of gas transmission and distribution facilities,and the application of this model is expounded with an engineering example.

Key words:investment management;investment decision;comprehensive evaluation method

1 概述

综合评价法(又称多变量综合评价方法)是运用多个指标对多个参评单位进行全局性、整体性评价的方法,其基本思想是采取一定的方法(模型)将多个指标转化为一个能够反映综合情况的指标来进行评价,在此基础之上进行定性和定量分析。

投资管理是企业重要的管理内容,为降低投资管理风险,保持企业的竞争力,研究集团公司对所属企业的投资管理具有重要的意义[1]。在投资管理中,企业投资资金分配已经成为集团公司诀策者越来越关注的问题[2~3]。企业投资资金分配主要涉及两方面问题:一方面是为了避免有限资金投向非赢利项目,如何以一定的指标作为资金分配目标,引导企业资金有效配置;另一方面是已有资金在多个投资项目中如何科学、合理地分配。本文以集团公司角度对燃气输配设施投资资金分配进行探讨。

2 投资决策综合评价模型

构成综合评价问题的基本要素有被评价对象、评价指标、权重系数、综合评价模型和评价者[4],其中最重要的是构建综合评价模型、建立评价指标体系和确定权重系数。

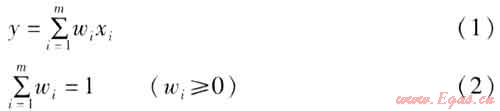

采用线性加权函数作为输配设施投资决策综合评价模型,见下式[5]:

式中y——某公司(区域)评价指标投资构成之和,即在总投资资金中应占得的份额

m——投资决策评价指标个数,m>1

wi——第i个评价指标的权重,为考虑评价指标的相对重要程度不同而设定的权值

xi——某公司(区域)第i个评价指标值在所有公司(区域)评价指标值总和中所占比例,即指标评价值

结合资产的全生命周期管理,把评价指标分成年度计划、计划执行、价值、投资收益和后评价。

线性加权综合法有以下特点:①该模型能使各评价指标间作用得到线性补偿,保证综合评价指标的公平性。②权重对评价结果的影响明显,即权重较大的指标值对综合指标作用较大。③计算简便,可操作性强,便于推广使用。

综合评价法的基本步骤如下[6]:①明确投资决策评价系统对象,确定综合评价指标体系,这是综合评价的基础和依据。②确定投资决策指标体系中各指标的权重,以保证评价的科学性。③投资决策指标汇总并计算综合评价值。④根据评价值对评价结果进行分析,给出评价结果。

3 模型应用实例

3.1 企业背景

目前国内某些燃气集团公司与各地燃气企业之间按照地域设区域管理中心,作为集团公司的派出机构,负责对燃气企业的直接管理。因此集团公司的投资决策直接对区域管理中心负责,而区域管理中心对燃气企业负责,虽然面对对象不同,但投资决策相似,本文以集团公司对区域管理中心投资决策为例综合评价投资决策。

投资决策即投资计划审批,也就是集团公司投资资金分配。在集团公司燃气输配设施投资总额确定的前提下,围绕燃气企业的投资效益最大化原则,通过分析其影响因素,利用综合评价法确定出年度计划、计划执行、价值、投资收益和后评价等指标权重,进而构建起集团公司对区域燃气输配设施投资决策模型,使投资决策实现科学化、规范化。

3.2 评价指标体系建立

为使有限资金投入到赢利能力强的燃气输配设施项目上,需要建立指标体系来指导资金分配,引导资金的有效配置[8]。投资决策评价指标体系实际上是一个多层次、多因素的系统,见表1。

表1 投资决策评价指标体系

|

评价指标体系

|

指标

|

权重/%

|

作用

|

|

|

事前

|

计划性指标

|

年度计划

|

30

|

准确制订计划

|

|

事中

|

执行性指标

|

计划执行

|

10

|

控制投资偏差

|

|

事后

|

赢利能力指标

|

价值

|

30

|

提高项目总体收益

|

|

投资收益

|

20

|

提高单位投资收益

|

||

|

后评价

|

10

|

提高运行项目收益

|

||

表1中各指标定义如下:

① 年度计划:依据城市燃气专项规划和企业三年规划制定的年度投资预算,引导企业准确制定年度计划。

② 计划执行:完成投资与计划投资的比率,提高企业自主控制投资偏差的意识。

③ 价值:生产经营活动所创造的利润,体现以价值贡献为导向的作用,提高项目总体收益。

④ 投资收益:净利润与投资的比率,引导企业提高单位投资收益,以最少的投资获得最大的利润。

⑤ 后评价:项目投资完成、投入使用之后的综合评价结果。后评价是通过对项目实施过程、结果及其影响进行调查研究和全面系统回顾,与项目决策时确定的目标以及技术、经济、环境、社会指标进行对比,引导企业尽快提高已投资项目收益。

由表1可以看出,评价指标体系体现了燃气输配设施投资的全生命周期管理,从计划、执行、赢利能力3个指标体系的5项指标来指导燃气输配设施投资分配,与事前、事中、事后全生命周期管理紧密结合,体现了以赢利能力(权重占60%)为导向的主导思想,目标是使集团公司收益最大化。区域管理中心的年度计划(权重占30%)、价值(权重占30%)对投资决策结果有较大影响,起主导作用,决定了其所得投资额度;投资收益(权重占20%)在投资额度的影响上起次要作用;计划执行(权重占10%)和后评价(权重占10%)对投资额度的影响较小。

3.3 指标权重确定

评价指标权重是评价指标相对重要性的定量表示,评价指标选定后,指标权重的设定,是燃气输配设施项目投资评价的基础,权重的设定方法有专家调查法、层次分析法和模糊评价法等[9~11]。本文权重采用专家调查法进行确定,征询投资项目管理专家、技术经济专家等专家意见,确定的权重见表1。从表1可见,对企业投资影响越大的因素权值越大。

3.4 计算结果

集团公司下设7个区域管理中心。区域F和区域G近几年市场发展较快,年度计划投资需求也较多,由于投入多,相应的产出即赢利能力指标中的价值、投资收益和后评价指标值也高。区域E多数子公司的经营区域较小。

利用综合评价模型建立的指标体系和确定的权重,以2011年度区域投资决策为例,进行投资决策指标构成计算。以年度计划为例,年度计划是各区域年初上报的燃气输配设施计划投资额,作为投资分配的依据指标之一,通过计算得到各区域年度计划指标的构成,见表2。

其他指标计算与年度计划指标的计算过程相同,通过把指标实际值转化为指标评价值的标准化处理过程,得到2011年度燃气输配设施各区域最终投资构成。集团公司每年在燃气输配设施方面的投资是定额,依据各区域投资构成分配投资定额,得到各区域最终分配投资额,见表3。

表2 各区域年度计划指标的构成

|

区域

|

年度计划/元

|

年度计划在区域总额中比例x1/%

|

权重w1/%

|

年度计划

构成(y1=x1w1)/%

|

|

区域A

|

1.O0×108

|

11.90

|

30

|

3.57

|

|

区域B

|

1.10×108

|

13.10

|

3.93

|

|

|

区域C

|

1.25×108

|

14.88

|

4.46

|

|

|

区域D

|

0.95×108

|

11.31

|

3.39

|

|

|

区域E

|

0.60×108

|

7.14

|

2.14

|

|

|

区域F

|

1.50×108

|

17.86

|

5.36

|

|

|

区域G

|

2.O0×108

|

23.81

|

7.14

|

表3 各区域投资构成及投资额

|

区域

|

年度计划构成y1/%

|

计划执行构成y2/%

|

价值构成y3/%

|

投资收益构成y4/%

|

后评价构成y5/%

|

最终投资构成y/%

|

投资总额Vt/元

|

最终分配投资额(V=yVt)/元

|

|

区域A

|

3.57

|

1.26

|

3.40

|

3.50

|

1.92

|

13.65

|

6.00×108

|

0.82×108

|

|

区域B

|

3.93

|

0.98

|

4.39

|

3.42

|

1.31

|

14.04

|

0.84×108

|

|

|

区域C

|

4.46

|

0.86

|

4.73

|

2.40

|

1.76

|

14.21

|

0.85×108

|

|

|

区域D

|

3.39

|

1.74

|

5.20

|

2.64

|

1.41

|

14.38

|

0.86×108

|

|

|

区域E

|

2.14

|

1.12

|

2.21

|

2.94

|

0.74

|

9.15

|

0.55×108

|

|

|

区域F

|

5.36

|

1.78

|

4.69

|

2.02

|

1.25

|

15.09

|

0.91×108

|

|

|

区域G

|

7.14

|

2.26

|

5.38

|

3.08

|

1.62

|

19.48

|

1.17×108

|

|

|

合计

|

30.00

|

10.00

|

30.00

|

20.00

|

10.00

|

100.O0

|

6.O0×108

|

参考文献:

[1] 阎同柱,李鹏,詹正茂.全方位透视母子公司管理[J].企业管理,2007(9):8-9.

[2] 黄映芬.母公司对子公司投资行为控制管理方法研究[J].会计之友,2009(6):32-34.

[3] 程宝玉,张东伟.企业集团控制子公司投资行为的理性思考[J].当代财经,2003(9):72-74.

[4] 李刚,秦红玲.综合评价方法及探讨[J].节能,2004(10):12-15.

[5] 李因果,李新春.综合评价模型权重确定方法研究[J].辽东学院学报:社会科学版,2007,9(2):92-97.

[6] 于京春,宋海宁,王湘宁,等.城镇燃气管道风险综合评价方法的选择[J].煤气与热力,2010,30(9):A22-A25.

[7] 卢志春.工程项目管理中综合评价方法与技术的研究与应用(硕士学位论文)[D].武汉:华中科技大学,2003:5-8.

[8] 苏永传.关于企业集团业绩评价的思考[J].国际商务财会,2010(2):60-61.

[9] 黄小美,李百战,彭世尼,等.基于层次分析和模糊综合评判的管道风险评价[J].煤气与热力,2008,28(2):B13-B18.

[10] 付士根,许开立.城市燃气输配系统安全性模糊综合评价[J].煤气与热力,2006,26(11):20-22.

[11] 刘杨,段常贵,聂廷哲,等.城市埋地燃气管网安全性模糊综合评价[J].煤气与热力,2007,27(5):12-14.

(本文作者:李树旺1 冯伟程1 焦岗1 王海芳1 姚海玉2 栾立群1 1.新奥能源控股有限公司 河北廊坊 065001;2.中国石油天然气管道局海洋工程分公司 河北廊坊 065000)

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助

- 注解:本资料由会员及群友提供仅供阅读交流学习,不得用于商业用途!