天然气供应

国产气已形成常规、非常规多元供气局面。2005年国内天然气产量500亿立方米,2015年增至1350亿立方米。其中,2015年全国煤层气地面抽采量44亿立方米,同比增长19%;页岩气勘探开发2011年获得工业性突破,2015年页岩气产量约46亿立方米。

进口气已形成管道气和LNG多渠道供应格局,资源进口国有10个以上。2015年,进口气量614亿立方米,其中:管道气进口量356亿立方米,主要来自土库曼斯坦、缅甸、乌兹别克斯坦等国;LNG进口量258亿立方米,长协进口主要来自卡塔尔、澳大利亚、印度尼西亚、马来西亚和巴布亚新几内亚等国,现货进口主要来自也门、阿尔及利亚等国。

天然气消费

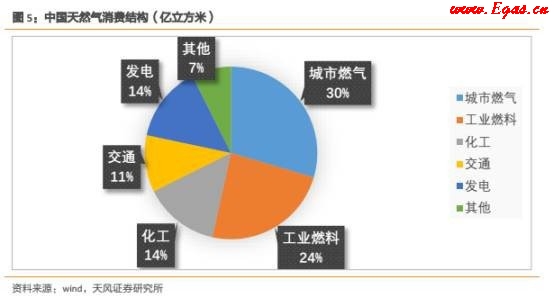

2005年中国天然气消费量为468亿立方米,2015年消费量增至1931亿立方米。2005—2015年,天然气消费年均增速16%,是中国一次能源消费年均增速的3倍。天然气在一次能源消费结构中的比例从2005年的2.4%增至2015年的5.9%,人均年用气量约140立方米。

天然气管网基础设施

截至2015年底,全国建成陕京线、西气东输、川气东送、中亚天然气管道、中缅天然气管道等长输管道里程约6.4万千米;建成LNG接收站12座,总接收能力4380万吨/年;建成地下储气库18座,有效工作气量55亿立方米/年;天然气发电装机5700万千瓦(不含分布式);建成CNG/LNG加气站6500座,船用LNG加注站13座。目前已形成常规和非常规国产气、陆上进口管道气、海上进口LNG等多气源互济,"西气东输、北气南下、海气登陆、就近供应"的供气格局;形成地下储气库、LNG接收站两大主力调峰方式,管网覆盖主要产气区以及长三角、珠三角和环渤海等区域。

天然气产业体系的形成

改革开放以来,历经多轮机构改革、企业重组等方面改革,中国天然气产业已初步形成以中国石油、中国石化、中国海油三大国有油气公司为主、其他所有制企业为辅,上游勘探开发、中游管输、下游消费市场不同程度竞争的产业格局。

政府管理方面,国家发展改革委员会、国家能源局主要负责协调全国油气行业相关政策、重大项目投资和对外合资合作等,国土资源部负责上游勘探、开发的许可管理等,国有资产监督管理委员会以出资人身份负责监管天然气行业国有企业的资产。此外,商务部、环保部、住建部、工信部、交通部、财政部、税务总局等部门按职责履行对天然气行业的管理或监管。

上游勘探开发领域参与主体逐步多元。除三大国有石油公司外,延长石油等依托既有区块参与上游勘查开采,京能、宝莫等通过新疆试点区块招投标进入上游勘探,华电、华能、重庆能投等通过招标进入页岩气上游,晋煤、河南煤层气等从事煤层气勘查开采,石化油服、长城钻探、杰瑞等多种主体参与油田服务。对外合作方面,目前中国石油、中国石化拥有陆上天然气勘探开发对外合作专营权,中国海油拥有海上专营权,中国石油、中国石化、中联煤层气公司和河南煤层气公司拥有煤层气对外合作专营权。

管输领域以管输与销售捆绑垄断经营为主。目前天然气干线主要由中国石油、中国石化、中国海油等国有公司采取上中下游一体化模式管理运营,区域或省内长输管道除三大国有石油公司所建支线外,还存在与地方企业合资共建、地方管输公司或燃气公司独建等多种模式。

天然气主要批发商为中国石油、中国石化和中国海油,除部分直供给电厂、工业等用户外,其余均分销给省级管网、城市燃气公司、小型LNG工厂等,然后经二次或多次销售给居民、工业、CNG加气站等终端用户。配售领域大多由地方政府授权特许经营。目前国内有超过200家城市燃气公司,2015年5大城市燃气公司(北京燃气、华润燃气、新奥燃气、中国燃气、中华煤气)合计销量相当于全国天然气销售总量的30%。

1.3.中国天然气需求结构

2015年,中国人均天然气消费量约140立方米,天然气占一次能源消费总量的比重约5.9%,远低于世界平均水平的23.7%通过更大的政策支持力度,2020年天然气在一次能源消费结构中的占比将达到10%;到2030年,天然气在一次能源消费中的占比将提高到15%左右。

1.3.1.居民用气增长确定,城市燃气公司进入新时期

随着中国新型城镇化建设深入推进,城镇化率稳步提升,预计到2020年达60%,2030年达70%。未来城镇燃气发展方向主要包括三个方面:一是稳步发展民用气。提升居民气化水平,城镇居民气化率2020年达50%~55%,2030年达65%~70%,并同步拓展公共服务、商业用气市场。二是有序发展天然气采暖。发展城市集中式采暖、燃气空调、分户式采暖,在南方有条件地区以集中式和分散式供暖相结合的方式利用天然气采暖。三是推进重点地区气化。以京津冀及周边地区、长三角、珠三角、东北地区等为重点,设立重点区域"禁煤区",加快燃煤锅炉天然气替代以及城市、乡镇生活燃料以气代煤。

居民天然气消费拥有很大的潜力,因为目前只有小部分城市居民可使用天然气。根据国家统计局数据,中国不到20%的人口可使用管道天然气,而美国的这一数字达58%。随着可支配收入和生活水平的提高,越来越多的居民出于便利性和清洁性而倾向于使用管道天然气。

城市燃气运营自然垄断属性突出,传统业务主要采取特许经营的形式提供燃气分销服务。城市燃气分销服务主要是指通过城市管网或瓶装,将天然气分销到各终端用户。城市燃气关系民生,投资大,初期大多由政府出资的地方国有天然气公司投资并独家运营,由于燃气管网等基础设施在特定区域内具有自然垄断性,因此地方国企背景的城市燃气企业凭借先发优势在特定的区域内占据相对垄断经营的地位。我国的城市燃气分销服务主要采取特许经营的形式,特许经营期限由20年到50年不等。

政策鼓励下市场主体日趋多元,民营资本持续进军燃气领域。2002年3月,发改委发布新的《外商投资产业指导目录》,将原禁止外商投资的燃气、热力、给排水等城市基础设施首次列为对外开放领域,打开了外资进入大中城市天然气市场的窗口。2002年12月,建设部下发《关于加快市政公用行业市场化进程的意见》,规定市政公用设施建设将公开向社会招标选择投资主体,原市政国企、外资、民资在同一平台上竞争。

此后新旧三十六条也持续放宽社会资本进入城市燃气等公用事业领域的门槛。城市燃气行业需求稳定、价格稳定、投资风险小和自然垄断性等特点吸引了各类资本加入,城市燃气市场活跃着地方国有企业、港资企业、中央企业、民营企业等各类经营者。

燃气分销商迅猛发展的草莽时期已经过去,目前国内各级燃气公司的市场格局已经初步形成。国内各级城市燃气分销市场是在"十一五"、"十二五"房地产繁荣时期发展起来的,由于燃气行业的特许经营属性,其实际控制人一般都在当地具有丰富的政府关系资源。在地产繁荣时期,其燃气入户初装费占燃气公司收入和利润的较大比重。而燃气行业属于重资产行业,在地产市场不景气、初装收入下滑的背景下,燃气公司传统业务拓展的瓶颈逐步凸显,燃气分销公司向综合能源服务公司转型成为业内共识。在分布式能源项目的运营中,多数项目都是由专业化的能源服务公司进行运行管理。

1.3.2.大型热电联产和分布式天然气发电

目前我国天然气电厂运营主体分为三类:第一类是以华电集团、华能集团、中国电力投资集团等为代表的国有大型发电央企;第二类是地方政府出资控股的省属电力投资集团及能源集团,如浙能集团、申能集团、京能集团等;第三类是石油天然气生产供应公司,如中海石油气电集团。为便于借助各自的优势,实现优势互补,燃气电厂大多为合资建设。

目前国内的天然气电厂主要为集中式天然气发电,采用燃气--蒸汽循环的方式运行,利用天然气燃烧产生的高温烟气在燃气轮机中做功,将一部分热能转变为高品位的电能,再利用燃气轮机排烟中的余热,在余热锅炉内产生蒸汽来带动蒸汽轮机进一步发出电能,同时供热和制冷,在提高了电效率的同时,实现了能源的高效梯级利用,也降低了天然气气供热的成本。

燃气--蒸汽联合循环机组具有运行灵活、启停迅速的优势,尤其在沿海经济发达地区,天然气电厂在夏季用电高峰期的调峰作用非常突出,其调峰职能将进一步得到发挥。近年来,相对富裕的东部沿海地区正在"领跑"电力结构多元化进程,沿海多个省份禁止新上燃煤电厂,发展天然气发电成为必然选择。

我国集中式天然气发电装机主要分布在京津塘、长江三角洲和珠江三角洲地区。按照不同的建设时期,这些燃气电厂主要可分为四种情况:一是为配合中澳广东LNG项目一期工程而新建的燃气电厂项目;二是配合"西气东输"项目,落实"西气东输"市场而新建的9F机组大型燃气电厂;三是以"陕京线"天然气为气源的燃气电厂;四是以海上天然气为气源的燃气电厂。到2015年我国集中式天然气发电量约为1658亿千瓦时。

分布式能源是相对于传统的集中式供电方式而言的,是指将发电系统以小规模,小容量,模块化,分散式的方式布置在用户附近,可独立地输出电,热和冷能的系统。分布式能源可以为在不适宜建设集中电站的地区和输电网末端的用户及输配电系统提供能源,能够有效降低热,电,冷等远距离能量输送损失和相应的输配电系统投资,为用户提供高品质,高可靠性和清洁的能源服务。

分布式天然气是梯级利用能源方法之一,以天然气为燃料,通关"冷热电三联供"等方式,在负荷中心就近实现能源供应的现代能源供应方式,综合能源利用效率一般可以达到70%以上,是天然气高效利用的重要方式。天然气冷热电三联供的工作原理是以天然气为燃料,利用小型燃气轮机,燃气内燃机,微燃机等设备将天然气燃烧后获得的高温烟气首先用于发电,然后利用烟气余热,高温缸套水等的热量在冬季供暖,在夏季通过制冷剂供冷;同时还可提供生活热水。

目前,分布式天然气系统主要用于机场,火车站,医院,酒店,商场,写字楼;区域性分布式能源则可应用在大学,CBD,度假村,工业园区;现在还有部分新城区,偏远城镇和农村等超大型区域也在利用分布式天然气发电。

三联供系统适用于:电价相对较高的公共用户,有冷,热负荷需求或有常年热水负荷需求的公共建筑,对电源供应要求较高的用户,电力接入困难的用户,需要备用发电机的用户,在目前政策,价格条件下,宾馆,办公,机场,交通枢纽,娱乐中心,产业园区等用户适于采用三联供系统。

我国分布式能源市场上主要包含两类提供商,一类是分布式能源设备生产商,主要有美国通用电气公司,索拉透平公司,卡特彼勒公司,希望深蓝空调制造有限公司,双良节能系统股份有限公司,大连三洋制冷有限公司,胜利油田胜利动力机械集团有限公司等。另一类是分布式能源项目投资,咨询,建设,运营公司,主要有中电投南方电力,国华电,华润协鑫,世纪新能源等。

在目前的天然气零售价格和上网电价下(以一线城市水平为例),大型燃气热电联产项目经济性较强,投资回收周期较短,工程投资较大。而2014年国家电网印发的《关于分布式电源并网服务管理规则的通知》中,天然气分布式发电的并网电价通常为0.75元/度,这使得分布式天然气项目的投资回报周期大大缩短,并短于集中式发电项目。

据中电联的《"十三五"天然气发电需求预测》,预计2020年我国天然气发电规模1亿千瓦,其中分布式4000万千瓦。当前我国天然气分布式能源总装机容量为500万千瓦,缺口很大。假设9F联合循环机组设备购置加安装的平均费用为2500元每千瓦,到2020年,集中式天然气发电新增市场规模将达500亿元。假设天然气分布式发电设备购置及安装费用为3500元每千瓦,到2020年,分布式天然气发电设备新增市场规模将超过1000亿元。

您可以选择一种方式赞助本站

支付宝转账赞助

微信转账赞助